[사진=남보라 기자]

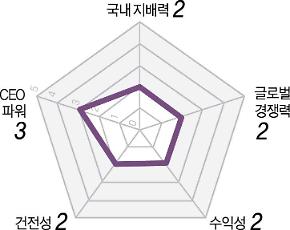

▲국내 지배력 - 2점

DGB금융그룹은 대구·경북 지역에 기반을 둔 금융회사다. 대구은행은 앞서 지역 주민들 덕분에 큰 위기를 넘겼다. 1998년 외환위기 직후 존폐 기로에 놓여 있을 때 주민들이 대구은행 유상증자에 참여했다. 주민들이 주식을 사주지 않았다면 지금의 대구은행은 존재하지 않았을 것이라는 이야기가 나온다. DGB금융은 서울·인천·경기도 등 수도권 지역에 7개의 영업점을 운영하고 있다. 지방은행 중 가장 적은 수다. DGB금융은 수도권에 소수 정예 인력을 투입하는 대신 디지털 금융을 실현하는 방식을 취할 계획이다. 규모가 작은 은행일수록 인력과 점포 문제 등에서 자유로워 디지털 금융에선 더 유리하다는 판단이다.

그룹 차원에서 국내 금융시장의 한계를 탈피하고 새로운 수익원을 창출하기 위해 글로벌 사업에도 적극적이다. 특히 성장잠재력과 수익성이 높은 캄보디아와 라오스에 주력하고 있다. 대구은행 캄보디아 현지법인인 DGB S.B는 올해 1월 출범해 총 5개의 지점을 보유하고 있다. 올해 1분기 8억원의 당기순이익을 냈다. DGB캐피탈 라오스 현지법인인 DLLC는 2016년 12월 설립됐으며 1개의 지점을 냈다. 올해 1분기 1억원의 순익을 시현했다.

올해 1분기 DGB금융의 실적이 정체되면서 지방 금융지주 중 수익성 지표에서도 가장 낮은 성적표를 받았다. 순이자마진(NIM)은 2.28%이며, 총자산순이익률(ROA)는 0.64%로 지난해 1분기 대비 0.03%포인트 하락했다. 자기자본순이익률(ROE)은 9.24%로 전년동기대비 0.58%포인트 낮아졌다. 거액여신 관련 충당금 등 일회성 요인이 실적에 악영향을 미쳤다는 분석이다. 특히, 그룹 순이익의 약 93% 대구은행에서 발생하고 있다. 이러한 이익구조는 금리 상승기엔 실적 개선에 유리하나 위험도가 높다. 은행 의존도 낮추기는 DGB금융이 풀어야 할 과제다.

▲건전성 - 2점

DGB금융의 핵심계열사인 대구은행의 고정이하여신비율은 0.87%로 전년동기대비 0.22%포인트 개선됐다. 부실채권(NPL) 비율은 올해 1분기 기준 0.87%로 직전 분기대비 0.06%포인트 상승했다. 시중은행의 NPL비율이 0.5~0.7%에 그친 것과 비교하면 높은 편이다. 그룹 전체 NPL은 0.90%로 전년동기대비 0.22%포인트 낮아졌다. 연체율은 0.58%로 전기 및 전년동기대비 모두 높아졌다.

▲CEO 파워 - 3점

김태오 DGB금융지주 회장이 지난달 31일 취임했다. 취임한 지 갓 일주일이 된 셈이다. 아직은 김 회장의 경영 일선에 대해 파악할 수 있는 단계가 아니다. 김 회장은 채용비리, 불법 비자금 조성 의혹 등으로 내홍을 심하게 겪은 DGB금융 내부를 추스림과 동시에 DGB금융 최초의 외부 출신 회장인 만큼 DGB만의 문화와 외부 문화를 적절히 조절해야는 숙제를 안고 있다.

![[단독] 리밸런싱 지속하는 SKT...계열사 SK엠앤서비스, 삼구아이앤씨에 매각](https://image.ajunews.com/content/image/2024/12/26/20241226133914775900_388_136.png)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)