서준식 신한BNPP자산운용 부사장. [유대길 기자, dbeorlf123@ajunews.com]

서준식 신한BNP파리바자산운용 부사장

"투자위험은 무엇을 의미하죠.", "원금 손실이 없다면 위험하지 않나요.", "1년 만기 정기예금과 10년 만기 국채 가운데 무엇이 더 위험할까요.", "무엇보다 안전을 중시해야 할 연기금이 왜 주식처럼 위험한 자산에 투자하죠."

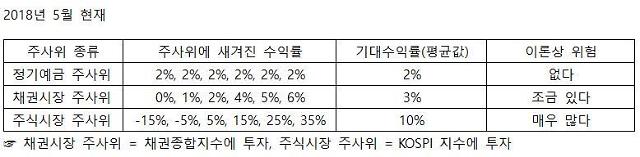

[자산별 기대수익률과 위험]

현재 정기예금 금리는 약 2%다. 1년 동안 투자한다면 2%를 확정이자로 준다. 채권시장에 같은 기간 투자할 경우 기대수익률은 이보다 높은 3%다. 하지만 강세장이냐 약세장이냐에 따라 실제 수익률은 0~6%까지 다양하게 나타날 수 있다. 주식 또는 주식형 펀드는 이보다 더 큰 편차를 보여줄 것이다. 이런 경우 이론적인 기대수익률은 숫자 1을 시장 주가수익비율(PER)로 나눈 값에 다시 100을 곱해 구할 수 있다. 요즘 같은 시황에서 기대수익률은 평균 10%로 나온다. 물론 이런 가정 아래에서도 수익률은 마이너스 15%부터 35%까지 벌어질 수 있다.

이제 큰돈을 걸고 세 가지 주사위 가운데 하나를 고른다고 치자. 주사위는 한 번만 던질 수 있다. 그렇다면 투자자는 어떤 주사위를 선택할까. 투자자 대다수는 자칫 15%까지 손실을 볼 수 있는 주식 주사위를 꺼릴 것이다. 기회가 한 차례밖에 없다면 정기예금 주사위나 채권 주사위를 고를 공산이 크다는 얘기다.

이번에는 한 가지 주사위만 골라서 30번 던진다고 치자. 어떤 주사위를 선택하겠는가. 이런 경우라면 기대수익률이 10%에 달하는 주식 주사위를 고르는 사람이 훨씬 많아진다.

한 차례만 주사위를 던진다는 것은 주식에 단기투자하는 것과 비슷하다. 기대수익률을 벗어날 가능성도 커질 수밖에 없다. 즉, 주사위를 여러 차례 던지는 것으로 이론적인 위험을 줄일 수 있다. 주사위를 30차례씩 던진다면, 다시 말해 주식 투자를 30년 동안 지속한다면 이론적인 위험도 감소한다는 얘기다. 장기투자가 필요한 이유다. 국민연금과 같은 연기금도 장기투자로 교과서적(이론적)인 위험을 줄일 수 있다는 것을 안다. 그렇기에 대규모 자산을 주식에 투자할 수 있는 것이다.

물론 명심해야 할 점은 있다. 기대수익률이 충분히 높을 때 주식 주사위를 잡고 던지기 시작해야 한다는 것이다. 과거 1997년 외환위기 또는 2008년 금융위기 때처럼 주식시장 기대수익률이 5%가량밖에 안 된다면 주식 주사위를 내려놓아야 한다. 이런 때에는 도리어 채권시장 기대수익률이 더 높다.

필자가 평소 사용하는 모건스탠리캐피털인터내셔널(MSCI) PER은 좋은 지표로 활용할 수 있다. 즉, MSCI PER을 분모로 계산해서 나온 기대수익률이 10% 이상이라면 믿을 만한 주식형 펀드를 사서 장기 투자하는 것이 좋다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)