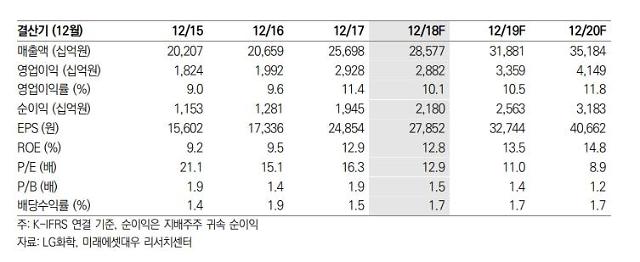

[표=미래에셋대우 제공]

미래에셋대우는 2일 LG화학에 대해 "올해 1분기 실적은 시장 전망치를 소폭 하회했으나, 하반기부터는 배터리 모멘텀 개선이 예상된다"며 투자 의견 매수를 유지했다. 목표 주가도 53만원을 유지했다.

박연주 연구원은 "LG화학의 1분기 영업이익은 6508억원으로 낮아진 시장 전망치를 소폭 밑돌았다"며 "지난해 전기차 배터리 부문의 성장 잠재력이 부각됐지만, 올해 들어 배터리 관련 추가적인 모멘텀이 부재한 가운데 환율 하락, 화학 시황 둔화 등으로 하락했다"고 밝혔다.

한편 LG화학은 지난달 30일 전 거래일 대비 1.55% 상승한 36만원에 거래를 마쳤다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)