이미지 확대

![[사진=SK증권 제공 ]](https://image.ajunews.com/content/image/2018/04/30/20180430090048418356.jpg)

[사진=SK증권 제공 ]

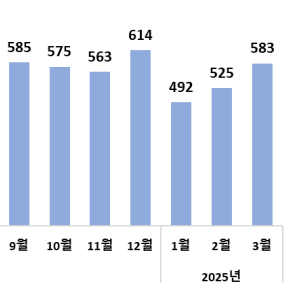

SK증권은 30일 호텔신라에 대해 "올해 1분기 실적은 면세점 사업의 놀라운 '규모의 경제' 효과를 증명했고 향후 호텔사업의 실적 개선도 기대된다"며 목표주가를 15만5000원으로 상향 조정했다. 기존 목표 주가는 12만5000원이었다.

손윤경 연구원은 "호텔신라의 매출액(회계변경적용 전 매출액 기준)은 당사 예상치 1조2654억원을 소폭 초과한 1조2922억원으로 집계됐다"며 "영업이익도 442억원으로 시장 전망치 249억원은 물론, 당사 예상치 327억원을 크게 상회했다"고 밝혔다.

아울러 "중국인 관광객의 방한이 본격화될 경우 호텔사업도 이전과는 다른 실적 추이를 보일 전망"이라며 "2014년 본격적으로 시작한 비즈니스호텔 '신라스테이'가 11개 점으로 확대됐다. 여전히 적극적인 매수 전략을 추천한다"고 덧붙였다.

한편 호텔신라는 지난 27일 전 거래일 대비 0.91% 상승한 11만500원에 거래를 마쳤다.

![[포토] 장제원 전 의원, 오피스텔서 숨진 채 발견](https://image.ajunews.com/content/image/2025/04/01/20250401091812249388_518_323.jpg)

![[포토] 눈물 닦는 김수현](https://image.ajunews.com/content/image/2025/03/31/20250331171329906353_518_323.jpg)

![[포토] 경북산불 최초 발화지 합동감식](https://image.ajunews.com/content/image/2025/03/31/20250331115135593464_518_323.jpg)

![[포토] 마무리되어가는 경북산불](https://image.ajunews.com/content/image/2025/03/31/20250331000434389190_518_323.jpg)