이미지 확대

◆ 2분기 연속 4조원대 영업이익 '역대 2위 성적'

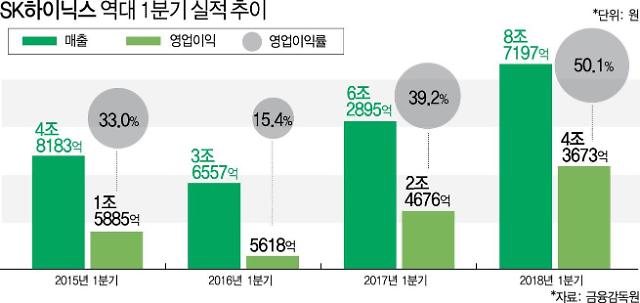

SK하이닉스는 1분기 영업이익이 4조3673억원으로 전년동기대비 77.0% 늘었다고 24일 밝혔다.

세계 반도체 시장의 장기적인 호황에 힘입어 2분기 연속 4조원대의 영업이익을 기록했다. 1분기 영업이익 기준으로는 사상 최대 실적이며, 분기 기준으로는 역대 두 번째다.

SK하이닉스는 지난해에 이어 올해도 신기록 행진을 이어갈 것으로 전망된다. 앞서 SK하이닉스는 지난해 사상 최대 매출액, 영업이익, 순이익 등 ‘트리플 크라운’을 달성했다.

금융투자업계에 따르면 SK하이닉스는 2분기에 매출 9조5000억원·영업이익 4조7000억원, 3분기에 매출 10조원·영업이익 5조원 등 신기록 행진을 지속할 것으로 전망됐다.

연간 기준으로는 매출 38조4000억원, 영업이익 18조7000억원을 기록해 역시 최고치를 갈아치울 것으로 보인다.

◆영업이익률 ‘마의 벽' 50% 돌파

SK하이닉스는 1분기 계절적 비수기임에도 불구하고 ‘마의 벽’으로 불리는 영업이익률 50.1%를 달성했다. 1000원을 팔아 500원을 번다는 의미로 제조업에서는 불가능의 영역으로 여겨져 왔다.

이는 사상 최대 영업이익률을 기록했던 전분기 보다 0.6%포인트 상승한 수치다.

다른 제조업종과 비교해보면 SK하이닉스의 성과는 더욱 두드러진다.

업계에서는 가전의 경우 영업이익률이 10%만 넘어도 선방이라고 평가하고 있다. 자동차, 철강, 중공업 분야의 대표 주자인 현대차, 포스코, 현대중공업 등에선 영업이익률 10%를 넘긴 적이 없다.

국내 기업 중 영업이익률이 50%를 웃도는 회사는 SK하이닉스와 삼성전자 단 두 곳뿐이다. 삼성전자는 지난해 3분기 처음으로 영업이익률 50%를 넘어섰다. SK하이닉스가 삼성전자와 함께 ‘반도체 코리아’의 신화를 써내려가고 있다.

이처럼 SK하이닉스가 수익성 개선을 이룬 데는 메모리 반도체 출하량이 줄었지만 매출 비중이 큰 D램의 가격이 올랐기 때문이다.

1분기 D램 출하량은 전분기보다 5% 줄었으나 평균판매가격(ASP)은 9% 오른 것으로 나타났다. 낸드플래시는 출하량이 10% 줄었고 평균판매가격도 1% 하락한 것으로 조사됐다.

SK하이닉스는 “1분기는 전통적인 계절적 비수기임에도 우호적인 가격 환경이 유지됐다”면서 “다만 D램과 낸드플래시 등 메모리 제품의 출하량이 감소하면서 매출액과 영업이익 모두 전분기에 비해서는 다소 줄었다”고 설명했다.

SK하이닉스는 신규 공정 확대와 제품 포트폴리오 다변화를 통해 시장 수요에 적극 대응한다는 방침이다.

SK하이닉스 관계자는 “D램의 경우 10나노급 공정 전환을 가속화할 예정"이라며 "낸드플래시는 최근 글로벌 인터넷데이터센터(IDC) 고객으로부터 인증을 확보한 제품을 시작으로 기업용 SSD(솔리드스테이드드라이브) 시장에 본격 진입할 것”이라고 강조했다.

![[국민 삶의 질] 소득 낮을수록 크게 떨어진 만족도…안전·신뢰 모두 하향](https://image.ajunews.com/content/image/2025/02/24/20250224102658406499_388_136.jpg)

![[포토] 배우 김새론 발인](https://image.ajunews.com/content/image/2025/02/19/20250219121051906909_518_323.jpg)

![[포토] 이영수 공군참모총장, KF-21 첫 시험비행](https://image.ajunews.com/content/image/2025/02/19/20250219151445357011_518_323.jpg)

![[포토] 금융감독원장-은행장 간담회](https://image.ajunews.com/content/image/2025/02/19/20250219120708811941_518_323.jpg)

![[포토] 윤석열 대통령, 헌재 출석 않고 구치소 복귀](https://image.ajunews.com/content/image/2025/02/18/20250218143715320315_518_323.jpg)