[자료=금융위원회 제공]

가계부채를 줄이기 위해 금융당국이 안전장치를 마련했지만 현장에서는 설익은 정책이라며 비판의 목소리를 높이고 있다.

금융위원회는 16일 "기준금리가 올라도 매달 갚는 주택담보대출 월 상환액은 일정하게 유지되는 변동금리 주택담보대출 상품을 은행권 공동으로 올해 중 출시할 계획"이라고 밝혔다.

하지만 현장에서는 위기 상황을 늦추는 반쪽짜리 대책이라고 비판한다. 금융권 관계자는 "만기에 잔여원금을 한꺼번에 내라는 것인데, 결국 차주의 부담을 뒤로 미룰 뿐"이라며 "40세에 20년 만기로 주담대를 빌린 사람은 60세 때 밀린 원금을 한꺼번에 갚아야 하는 것 아니냐"고 꼬집었다.

이날 브리핑에 나선 김태현 금융위 금융정책국장은 "(해당 상품이) 어느 만큼 활성화될지는 장담할 수 없다"며 "(차주가) 나중에는 어떻게 될지 모르겠지만 연체를 앞당기는 것은 완화시킬 수 있다"고 말했다.

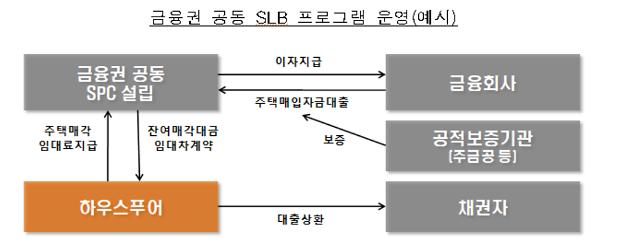

세일앤드리스백(sale and lease-back) 프로그램도 마찬가지다. 주담대 원리금 상환에 어려움을 겪는 하우스푸어들은 주택을 세일앤드리스백 프로그램을 통해 매각한 돈으로 빚을 갚고 그 집에서 임대로 살면 된다. 차주는 5년이 지난 후 매각가격에 주택을 재매입할 수 있다.

이 역시 업계에서는 도덕적 해이와 불확실성만 키울 뿐이라고 지적하고 있다. 금융권 관계자는 "5년 뒤 주택 가격이 떨어질지 오를지도 확실하지 않을뿐더러 당장 돈이 급한 차주가 5년 후 주택을 재매입할 돈을 마련할 가능성이 낮다"며 "겉보기에는 그럴 듯하나 근본적인 대책이 아니다"고 말했다.

상호금융과 저축은행 등 2금융권의 대출을 바짝 조이겠다는 정책에 대해서도 우려의 목소리가 높다.

금융위는 "2금융권은 7월부터 DSR을 시범운영한 뒤 내년 상반기부터 이를 관리지표로 활용키로 했다"며 "개인사업자대출 가이드라인은 상호금융 7월, 저축은행과 여신전문금융회사는 10월 중 도입하고, 주택금융공사가 주관하는 적격대출의 공급은 매년 1조원씩 줄이기로 했다"고 발표했다.

이에 대해 금융권 관계자는 "당장 2금융권의 풍선효과를 줄이는 효과는 있을지 모르지만 눈에 보이지 않는 P2P금융이나 사채시장으로 차주들이 내몰리는 부작용이 있을 것"이라고 설명했다.

또 다른 관계자는 "장밋빛 전망을 내세우며 부동산 시장을 키울 때는 언제고 금리인상에 따른 위기가 코앞으로 다가오니 부랴부랴 대응책을 내놓고 있다"며 "중도상환수수료 부담을 완화하거나 가산금리를 낮추라는 식으로 금융사에만 책임을 전가하고 있다"고 비판했다.

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)

![[포토] 국민저항권 강연 하는 전한길 강사](https://image.ajunews.com/content/image/2025/03/12/20250312130548505472_518_323.jpg)

![[포토] 대한항공 새 CI 입힌 항공기 도장 공개](https://image.ajunews.com/content/image/2025/03/11/20250311235620923621_518_323.jpg)