이미지 확대

[그래픽= 아주경제 ]

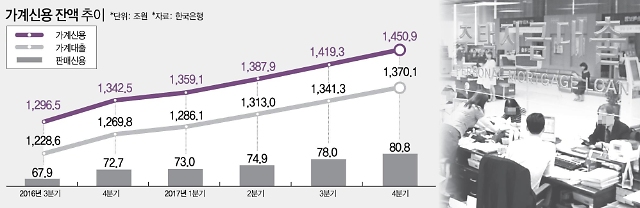

지난해 가계부채 증가세가 둔화됐다. 정부의 강력한 규제가 효과를 본 셈이지만 아직 안심하긴 이르다.

지난해 정부는 8·2 부동산 대책과 가계부채 대책을 연달아 내놨다. 이로 인해 가계부채 증가율은 정부 목표치인 '8% 증가'를 달성했다. 증가율이 줄긴 했지만 가계대출 잔액은 1450조원을 돌파했다. 역대 최대다.

문제는 여전히 가계부채 증가율이 소득 증가율보다 높다는 점이다. 지난해 가계 가처분소득 증가율은 5.5% 수준으로 추정되고 있다. 가계부채 증가율보다 2.5% 포인트 정도 낮다. 이는 지속가능한 성장과 금융안정을 저해하는 요인이다.

경제협력개발기구(OECD)는 우리나라의 가계부채에 대해 "부채가 지탱할 수 없는 수준에 도달하면 경제 시스템에 위험이 된다"고 경고했다. OECD의 '2017 삶의 질' 보고서를 보면, 우리나라는 가구당 순가처분소득 대비 부채 비율은 2015년 기준 170%다. OECD 회원국과 비회원국 33개국 중 열 번째로 높았고, 평균치인 123%를 크게 상회한다.

본격적인 금리 인상기에 접어든 점도 우려되는 대목이다. 한은은 지난해 11월 기준금리를 3년 5개월 만에 0.25% 포인트 인상했다. 올해는 추가 인상 가능성이 점쳐지고 있다. 갚아야 할 이자가 더 늘어난다는 의미이며, 금융 시장의 큰 불안 요인 중 하나로 지목되고 있다.

![[갈길 먼 4만불 시대] 1인당 국민소득 日·대만 앞섰지만…11년째 3만 달러대 정체](https://image.ajunews.com/content/image/2025/03/05/20250305145209431508_388_136.jpg)

![[2025 양회] 中 트럼프 관세폭탄 맞서 경제살리기...약 5% 성장률 목표](https://image.ajunews.com/content/image/2025/03/05/20250305145120903499_388_136.jpg)

![[포토] 북콘서트 연 한동훈](https://image.ajunews.com/content/image/2025/03/05/20250305154444619374_518_323.jpg)

![[포토] 이미자, 은퇴 선언... 가수로서 마지막 공연](https://image.ajunews.com/content/image/2025/03/05/20250305154638854704_518_323.jpg)

![[포토] 국내 최초 대체거래소(ATS) 넥스트레이드(NXT) 개장](https://image.ajunews.com/content/image/2025/03/04/20250304123753316520_518_323.jpg)

![[포토] 행복공감봉사단, 폭설 뚫고 봉사활동](https://image.ajunews.com/content/image/2025/03/04/20250304123924694838_518_323.jpg)