[자료= 한국금융연구원]

서정호 한국금융연구원 선임연구위원은 25일 '자영업자 대출의 효과적 관리를 위한 선결과제' 보고서에서 "최근 개인사업자 대출 증가세가 확대되고 전체 개인사업자대출 중 제2금융권의 비중도 늘어남에 따라 자영업자 대출에 대한 우려가 높아지고 있지만 대출의 효과적 관리에 필요한 기초 정보 수준은 낮은 편"이라고 진단했다.

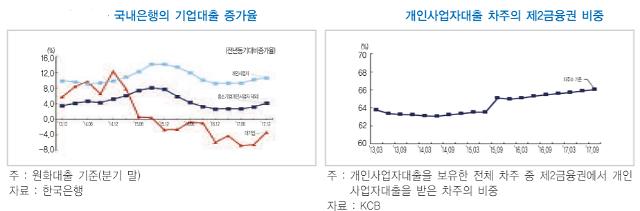

실제 은행의 개인사업자 대출 증가율은 2015년 9월을 기점으로 주춤했지만 지난해 말에는 1년 새 10.7% 증가했다.

제2금융권의 개인사업자 대출도 늘고 있다. 전체 개인사업자대출 차주 중 저축은행·상호금융·카드사 등에서 대출을 받은 비중은 2015년 6월 63.5%에서 지난해 9월 66.0%로 상승했다.

서 연구위원은 "자영업자 대출의 경우 가계대출과 달리 차주의 신용정보를 충분히 파악하기 어렵고 부채상환능력 평가에 필요한 정보도 여기저기 흩어져 있어 정확히 파악할 수 없다"고 지적했다.

자영업자는 사업자등록을 한 뒤에 개인사업자 대출을 받거나 개인 자격으로 가계대출을 받을 수 있으며, 두 종류의 대출을 동시에 받을 수도 있다. 지난해 10·24 가계부채 종합대책 발표에서 개인사업자 대출 차주 중 가계대출도 받은 경우는 81%에 달했다.

서 연구위원은 "사업자등록번호와 주민등록번호를 매핑(mapping)할 수 있는 전수 정보는 현재 국세청과 통계청이 보유하고 있다"며 "분석과 연구목적으로 이를 활용하는 방안을 적극 모색해야 한다"고 강조했다.

자영업자를 세분화 할 필요성도 제기됐다. 자영업자 중에선 중소기업에 해당하는 경우도 많기 때문에 생계형 또는 영세자영업자를 구분할 수 있어야 한다는 것.

서 연구위원은 "기업형 개인사업자는 생계형 자영업자와 달리 지역 경기 변화에 덜 민감하고 사업주 개인대출의 부실 전이 위험이 낮다"며 "따라서 분석 목적에 따라서는 기업형 개인사업자를 자영업자 범주에서 제외시킬 필요가 있다"고 설명했다.

그는 마지막으로 "자영업자의 현금흐름을 추정하고 부채 상환능력을 제대로 파악하기 위해 자영업자의 신용카드 매출 정보, 가구 단위 재산정보를 활용할 수 있는 방안도 모색해야 한다"며 "정보보호 이슈로 인해 자영업자의 재무정보 활용이 어렵다면 영업환경이 재무상황을 지수나 등급으로 변환해 활용하는 방안도 검토할 필요가 있다"고 밝혔다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)