이미지 확대

[사진=각 보험사]

건전성 관리 우등생 교보생명이 올해도 최상위 수준의 책임준비금을 적립했다. 교보생명은 금리 변화에 크게 휘둘리지 않고 최근 몇 년 동안 차근차근 보험부채 시가평가 대비를 해왔다. 생보업계에서 가장 보수적인 교보생명의 건전성 관리 정책이 IFRS17 도입과 동시에 더욱 빛을 발할 것이라는 분석이 나오는 이유다.

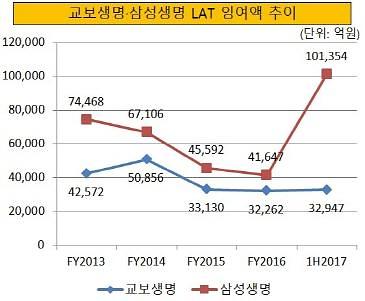

올해 상반기 말 기준 교보생명의 LAT 잉여액 총계는 3조2947억원으로 지난해 말 3조2262억원 대비 2.12% 늘었다. 잉여액 확대 자체는 반길만한 일이나 다른 생보사 대비 확대 폭이 적다. 같은 기간 25개 생보사의 LAT 잉여액 총계는 28조8603억원에서 37조9710억원으로 31.57% 늘었다.

이 기초에 보험 상품의 중도해지율과 손해율 등 변수를 가정한 뒤 일정한 할인율을 적용하면 기준액이 확정된다. 이 흐름에서 할인율은 가장 큰 변수로 꼽힌다. 할인율이 하락하면 모든 보험계약의 부채가 크게 늘어날 수 있기 때문이다.

올해 교보생명 및 다른 생보사의 LAT 잉여액이 동반 확대된 것은 시중금리 인상의 영향으로 분석된다. 시중금리가 인상되면서 LAT 최대변수인 할인율이 상향 조정된 것이다.

이 과정에서 교보생명은 다른 생보사보다 시중금리 인상의 영향을 덜 받았다. 때문에 LAT 잉여액 확대폭도 미미한 것으로 분석된다. 이는 교보생명이 상대적으로 금리 영향을 많이 받지 않는다는 뜻이다.

실제 교보생명은 경쟁사인 삼성생명에 비해 LAT 잉여액 변동 폭이 크지 않았다. 최근 몇 년 동안 잉여액 규모 변동 폭이 컸던 경쟁사에 비하면 무던한 모습이다.

이 같은 특성 덕에 교보생명은 LAT 잉여액 부문에서 몇 년 동안 최상위권을 지켜왔다. 교보생명은 LAT가 처음 시행된 2013년 이후 매년 잉여액 규모 부문에서 삼성생명에 이어 2위 자리를 지키고 있다. 경쟁사인 한화생명보다 건전성 부문에서는 더 나은 모습이다.

이는 삼성이나 한화 등 그룹의 뒷배가 없는 교보생명이 그동안 보수적인 경영정책을 펼쳐왔기 때문이다. 특히 교보생명은 지난 2004년 대규모 법인세와 가산세 납부로 지급여력비율이 119%까지 떨어지는 최대 위기상황을 맞은 이후 보험업계에서 가장 보수적인 건전성 관리 정책을 펼치고 있다.

생보사 관계자는 "교보생명은 보험사에 가장 치명적인 금리리스크를 상대적으로 잘 컨트롤하고 있다"며 "규모 대비 건전성 부문에서는 경쟁사인 삼성·한화생명보다 나은 부분이 많다"고 말했다.

![[재산 공개] 경기 침체에도 국회의원 재산은 늘어…162명은 1억원 이상 증가](https://image.ajunews.com/content/image/2025/03/26/20250326185801496524_388_136.jpg)

![[2025 APFF] 모리스 옵스펠드 美 상호관세, 한국 영향 불가피](https://image.ajunews.com/content/image/2025/03/26/20250326172436149169_388_136.jpg)

![[포토] 이재명 대표, 2심 무죄](https://image.ajunews.com/content/image/2025/03/26/20250326160602449127_518_323.jpg)

![[포토] 2025 아시아태평양금융포럼(2025 APFF)](https://image.ajunews.com/content/image/2025/03/26/20250326100935654866_518_323.jpg)

![[포토] 산불로 다수 사상자 발생한 영양 마을 초토화](https://image.ajunews.com/content/image/2025/03/26/20250326081910167364_518_323.jpg)

![[포토] 산불에 경북북부교도소 수용자 이감](https://image.ajunews.com/content/image/2025/03/25/20250325235435117611_518_323.jpg)