중국의 한 상점에서 소비자가 알리페이로 결제하고 있다.[사진=웨이보]

중국 당국이 핀테크 규제 고삐를 본격적으로 조이고 나선 모습이다. 최근 핀테크 활황으로 일부 가게에서 아예 현금을 거부하는 상황이 빈번히 발생한 데다가 핀테크 방면에서 금융 리스크가 발생할 가능성이 높아지고 있다고 판단한 데 따른 것이다.

'현금없는 사회'를 외쳐왔던 중국 최대 '모바일결제 공룡' 알리페이가 타깃이 됐다. 10일 증권시보 보도에 따르면 지난달말 인민은행 우한분행에서는 알리바바의 금융회사 앤트파이낸셜 현지 홍보 책임자를 불러서 '무(無)현금'과 같은 단어를 마케팅 홍보문구로 쓰지 않도록 요구했다. 앤트파이낸셜은 알리페이의 모 회사다.

이에 이달 초부터 각 도시에서 '현금없는 도시’ 마케팅 행사를 진행해 온 알리페이는 행사 타이틀을 '모바일결제 황금주간'으로 슬그머니 바꿨다. 그 동안 ‘현금 사절’을 외쳐왔던 알리바바가 투자한 온·오프라인 결합형 수퍼마켓 허마셴성(盒馬鮮生)도 최근 현금 결제를 다시 허용하기 시작했다.

인민은행은 최근 일부 상점에서 고객들의 현금결제를 거부하는 일이 빈번해지자 지난 달 24~25일 각 지역 지점장을 불러놓고 좌담회를 열어 “사회에서 '현금없는 사회'를 강조하는 행위를 강력히 규범할 것”을 당부한 바 있다.

중국 당국은 핀테크 리스크 통제 관리에도 적극 나서고 있다. 최근 제3자결제(간편결제) 업체들의 결제 업무를 인민은행 관리감독 범위 안에 넣기로 한 게 대표적이다.

인민은행은 앞으로 알리페이, 텐페이 등의 간편결제가 ‘왕롄(網聯)’이라는 통합 결제플랫폼을 통해 이뤄지도록 할 방침이다. 중국의 모든 신용카드 결제가 인롄(銀聯·유니온페이)의 결제플랫폼을 통해 이뤄지는 것과 비슷한 원리다.

왕롄은 인민은행 산하 7개 기관과 알리페이,텐페이 등 36개 제3자 결제업체가 공동으로 20억 위안을 출자해 설립된다. 인민은행이 지분율 37%로 실질적인 최대주주로, 사실상 간편결제가 인민은행 관할 하에 이뤄지도록 한 셈이다.

그 동안 간편결제는 모두 자체 결제시스템을 통해 은행과 직접적으로 이뤄져 인민은행의 관리감독 사각지대에 놓여있었다. 이에 따라 돈세탁 등과 같은 금융 리스크가 발발할 우려가 크고, 고객 결제정보 보안에도 취약하다는 단점이 있었다.

이뿐만이 아니다. 중국은 얼마 전에는 일정 규모 이상의 핀테크 회사들은 앞으로 은행 등 기존 금융권에 적용해온 거시건전성평가(MPA·Macro Prudential Assessment ) 대상에 넣을 방침이라고도 밝혔다. 이에 따라 모바일결제는 물론 P2P(개인 대 개인) 대출과 크라우드펀딩 등 핀테크 회사들도 어느 정도 성장하면 자기자본비율, 자산부채비율, 유동성, 부실채권비율 등 다양한 요구 조건을 충족시켜야 한다.

오늘날 세계적인 '핀테크 대국'으로 떠오른 중국은 P2P 대출 사기 등과 같은 금융 리스크가 확산되자 지난 5월 인민은행 산하에 '핀테크 위원회'를 별도로 만들고 핀테크가 가져올 각종 금융리스크를 적극 예방하는데 주력하고 있다.

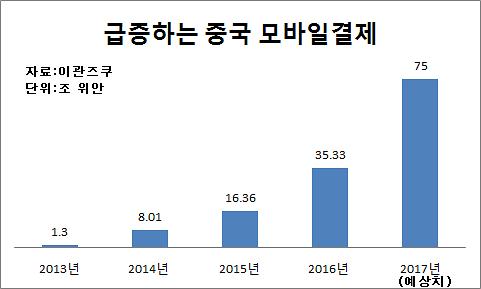

중국 시장조사업체 이관즈쿠(易觀智庫)에 따르면 중국 모바일결제액은 2013년 1조3000억 위안에서 지난해 35조3300억 위안으로 급증했으며, 올해는 75조 위안에 달할 것으로 예상됐다.

급증하는 중국 모바일결제[자료=이관즈쿠]

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)