유가 하락 영향으로 에쓰오일의 실적 약진에 제동이 걸렸다. 정유 부문에서 큰폭의 재고 손실이 발생하면서 실적을 깎아내렸다. 에쓰오일을 시작으로 연이어 발표되는 다른 정유사들의 2분기 실적도 유가하락 영향에서 자유로울 수 없을 전망이다.

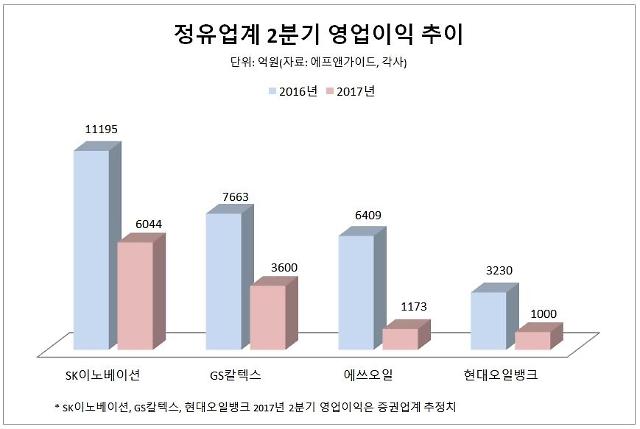

에쓰오일은 올해 2분기 영업이익이 1173억원으로 전년 동기보다 81.7% 감소했다고 26일 밝혔다. 매출도 같은 기간 11.1% 줄어든 4조6650억원에 머물렀다.

사업부문별로는 정유부문에서 849억원의 영업적자가 났다. 국제유가 급락에 따라 500억원 규모의 재고 관련 손실이 발생한 탓이다.

석유화학부문의 영업이익은 728억원으로 작년 2분기 대비 49.2% 감소했다. 주요 품목인 파라자일렌(PX)의 스프레드 하락이 영향을 끼쳤다. 여기에 정기보수에 따른 석유화학공장의 가동률 하락도 실적에 악영향을 끼쳤다.

반면 윤활기유부문은 지난 2분기 1294억원의 영업이익을 거두며 2011년 이후 최고 실적을 달성했다. 주요 공급사의 정기보수에 따른 공급 제한과 계절적 수요 강세 때문이라고 에쓰오일 측은 설명했다.

다른 정유사들의 2분기 실적도 국제유가 하락의 영향을 받아 부진할 전망이다.

증권업계는 27일 2분기 실적을 발표하는 SK이노베이션의 영업이익이 6044억원으로 전년 동기 대비 46.0% 감소할 것으로 전망했다. GS칼텍스와 현대오일뱅크의 영업이익도 같은 기간 절반가량 급감해 각각 3600억원대, 1000억원대에 머물 것으로 보인다.

다만 3분기부터 정유업계의 실적은 다시 상승곡선을 그릴 것으로 관측됐다.

증권사 한 연구원은 "3분기에는 국제 유가가 현재 수준인 배럴당 45~50달러에서 형성될 가능성이 크다"며 "이에 따라 2분기 재고평가 손실 소멸 및 긍정적인 래깅 효과(lagging effect, 원유를 수입·정제해서 제품으로 판매하는 사이에 발생하는 시차효과)로 실적 개선이 가능할 것"이라고 말했다.

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)

![[포토] 국민저항권 강연 하는 전한길 강사](https://image.ajunews.com/content/image/2025/03/12/20250312130548505472_518_323.jpg)

![[포토] 대한항공 새 CI 입힌 항공기 도장 공개](https://image.ajunews.com/content/image/2025/03/11/20250311235620923621_518_323.jpg)