[자료제공=렌딧]

아주경제 윤주혜 기자 = P2P금융기업 렌딧이 2015년 5월 대출 서비스를 시작한 후 올해 3월까지 집행한 367억원(2652건)의 누적 대출 데이터를 분석한 결과를 12일 발표했다.

렌딧의 대출 데이터 분석 자료에 따르면, 대출 목적 1위는 47.6%를 차지한 대환대출로 나타났다. 뒤를 이어 가계대출, 보증금대출, 결혼비용, 자동차구입, 의료자금 등의 순으로 집계 되었다.

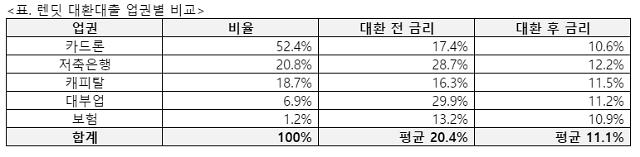

업권별 대환대출 비율을 보면 카드론에서 갈아 타는 경우가 52.4%로 가장 많았고, 저축은행 20.8%, 캐피탈 18.7%, 대부업 6.9%, 보험 1.2% 등이 뒤를 이었다. 대환대출 고객이 대환 전 부담하던 평균금리는 20.4%로 이 중에는 30%가 넘는 고금리를 내고 있던 고객도 존재한다. 그러나 이들이 렌딧을 통해 기존 대출을 대환하며 제공 받은 평균 금리는 11.1%로, 평균 9.3%포인트 감소한 수치를 나타냈다.

[자료제공=렌딧]

업권별로 대환 전후 평균 금리를 비교해 보면 대부업이 대환 전 29.9%에서 대환 후 11.2%로 18.7%포인트가 감소해 가장 큰 차이를 보이고 있었다. 뒤를 이어 저축은행이 16.5%포인트, 카드론 6.7%포인트, 캐피탈 4.8%포인트, 보험 2.3%포인트 순으로 나타났다.

실제 납입한 이자비용을 2년 약정, 원리금 균등상환 방식으로 가정해 환산해 보면, 전체 대환대출 고객이 대환 전에 부담해야 했던 이자비용은 2년 간 총 35억7000만원에 달한다. 그러나 렌딧을 통해 대환한 후에는 2년 간의 이자비용이 19억4000만원으로, 총 16억3000만원의 이자를 절약할 수 있었다.

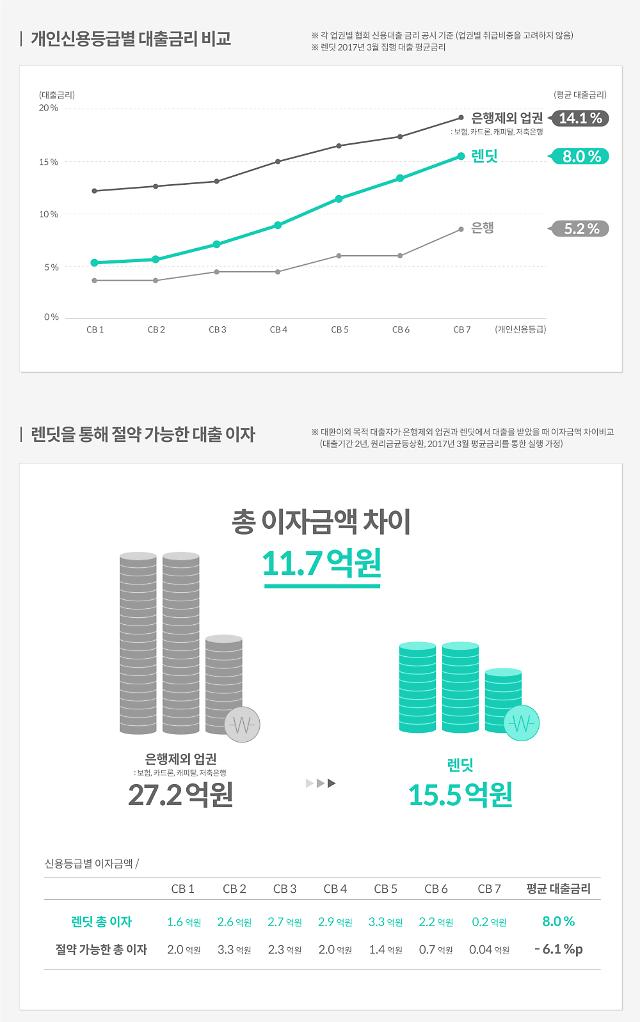

렌딧 대출자의 신용등급 분포를 분석해 본 결과, CB 1~3등급의 고신용자가 41.8%를 차지하고 있었다. P2P대출의 주요 고객이 CB 4~6등급의 중신용자층으로만 알려진 바와 다른 결과다. 이들 고신용자들이 P2P 대출을 사용하는 이유는 온라인 비대면 서비스를 제공해 빠르고 편리하면서, 카드론이나 저축은행보다 합리적인 금리를 제공 받을 수 있기 때문인 것으로 해석된다. 대출 목적 역시 대환 보다는 생활 자금 위주의 가계 대출이다.

고신용자들도 저축은행이나, 카드론, 캐피탈 등에서 받는 금리는 생각보다 높다. 업권별 협회 공시 자료를 기준으로 산출한 은행을 제외한 업권 평균 금리와 렌딧 금리를 비교해 보면, CB 1~7등급에서 모두 P2P 금리가 현저히 낮다는 사실을 알 수 있다.

이렇게 산출된 평균 금리를 바탕으로 렌딧에서 대환대출 이외의 목적으로 대출을 받은 사람이 실제 납입한 이자비용을 2년 약정, 원리금 균등상환 방식으로 가정해 환산해 보면 다음과 같다. 은행을 제외한 업권의 평균금리는 14.1%로 대출자들이 내야 하는 이자의 총합은 27억2000만원으로 산출되었다. 그러나 렌딧의 평균금리는 6.1%포인트가 낮은 8%에 불과해 모든 대출자들이 내야 하는 이자의 총합은 15억5000만원으로 11억7000만원이 감소했다. 대환 대출로 절약한 이자 16억3000만원을 합하면 렌딧 대출자들이 그간 절약한 이자는 28억원에 이른다.

렌딧의 김성준 대표는 “렌딧이 이제까지 집행한 모든 대출 데이터를 분석해 본 결과, 대환 대출 뿐 아니라 대환 목적 이외의 대출에서도 타업권과 비교해 확연히 낮은 금리로 대출을 집행하고 있다는 사실을 알 수 있었다. 그간 P2P금융과 같이 중금리대출을 받을 수 있는 사람이 고금리대출을 받았던 것”이라며 “앞으로 더욱 정교하고 합리적인 중금리대출을 제공해 가계부채의 질적 개선 효과를 더욱 높여 가겠다”고 말했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)