[표=한국은행 제공]

반면 정부의 2금융권 가계부채 관리 강화 영향으로 비은행권에서는 대출 심사가 이전보다 강화될 것으로 예상된다.

6일 한국은행이 발표한 '금융기관 대출행태서베이 결과'에 따르면 2분기 국내 은행의 대출태도지수는 -7로 전분기(-19)보다 12포인트 상승한 것으로 나타났다.

대출태도지수가 마이너스(-)면 금리나 만기연장 조건 등의 대출심사를 강화하겠다고 응답한 금융기관이 완화하겠다는 기관보다 많다는 의미다.

한은은 "가계에 대한 대출태도는 취약계층의 채무상환 능력 약화에 따른 신용위험 증가, 정부의 추가 가계부채 관리대책 시행 등으로 강화될 것으로 전망된다"면서 "다만 주택담보대출의 경우에는 강화 정도가 전분기보다 낮아질 것이다"고 예상했다.

기업대출의 경우 대기업에 대한 대출태도지수는 -3으로 전분기(-10)보다 상승했다. 중소기업 대출태도지수는 -7로 전분기(-17)에 비해 크게 나아졌다.

한은은 "취약업종의 업황 부진이 지속되는 가운데 미국의 금리인상, 보호무역주의 강화, 사드(고고도 미사일 방어체계) 배치에 따른 중국의 보복 조치 등 대외 여건의 불확실성으로 은행의 여신 건전성 관리가 강화될 것으로 보인다"고 설명했다.

은행들은 2분기 가계와 기업의 신용위험이 증가할 것으로 바라봤다. 2분기 국내은행의 신용위험지수는 26으로 전분기(24)에 비해 2포인트 상승했다.

특히 중소기업에 대한 신용위험지수는 33으로 1분기(27)보다 6포인트나 뛰었다. 반면 대기업 신용위험지수는 1분기 27에서 2분기 20으로 낮아졌다.

가계에 대한 신용위험지수는 17로 전분기(20) 대비 3포인트 하락했다. 소득개선 부진 및 대출금리 상승에 따른 채무상환 능력 약화 등에 따라 저소득·저신용 계층을 중심으로 신용위험이 증가할 것으로 예상된다.

[표=한국은행]

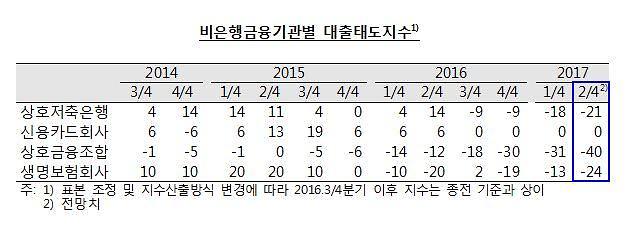

2분기 상호저축은행의 대출태도지수는 -21로 전분기(-18)보다 낮아질 것으로 조사됐다. 상호금융은 -31에서 -40으로, 생명보험회사는 -13에서 -24로 각각 하락했다. 이에 반해 신용카드회사는 대출태도가 0으로 전분기와 변동이 없었다.

보험회사 집단대출, 상호금융 대출에 대해 여신심사 가이드라인을 적용하는 등 비은행권에 대한 정부의 규제 강화로 대출태도가 강화된 것으로 풀이된다.

비은행금융기관 모든 업권에서 차주들의 신용위험이 높아질 것으로 내다봤다. 상호저축은행의 차주 신용위험지수는 21로 1분기(12)보다 높아졌다. 이외에 신용카드(0→31), 상호금융(30→37), 생명보험회사(21→32) 등도 가계와 기업의 신용위험이 커질 것으로 예상했다.

![[포토] 봄에 펼쳐진 겨울 풍경](https://image.ajunews.com/content/image/2025/03/17/20250317120920490642_518_323.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)