박근혜 정부 들어 국민의 재산 증식을 목표로 근로자재산형성저축(재형저축)과 소득공제장기펀드(소장펀드), 그리고 개인종합자산관리계좌(ISA) 등이 출시됐다.

이들 상품은 모두 세제 혜택이라는 공통점을 가지고 있다. 하지만 초반에 금융기관의 홍보로 관련 상품이 반짝 인기를 끄는 데 그쳤다.<관련기사 9면>

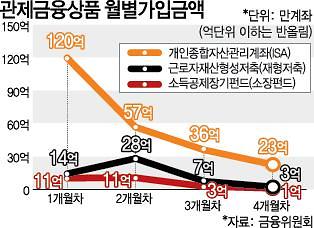

5일 금융위원회에 따르면 1개월차 120만4000계좌, 2개월차 57만1000계좌, 3개월차 36만3000계좌, 4개월차 22만9000계좌로 감소했다.

[사진= 금융위원회 제공]

이는 금융당국이 앞서 출시한 소장펀드, 재형저축과 비슷한 흐름이다. 소장펀드는 1개월차에 10만5000계좌에서 2개월차 10만8000계좌로 소폭 상승한 후 3개월차에는 2만9000계좌, 4개월에는 1만2000계좌로 줄었다.

재형저축(은행권) 역시 가입 1개월차에 144만500계좌에서 2개월차 28만4000계좌로 급감했으며 3개월차에는 7만7000계좌, 4개월차에는 2만5000계좌까지 떨어졌다.

재형저축은 7년, 소장펀드·ISA는 5년 이상 가입해야만 비과세 혜택을 볼 수 있다. 자금이 장기간 묶인 데다 수익률 또한 높지 않아 중도해지가 늘고 있다. 정부가 서민들을 위해 고안한 상품이 오히려 금융소비자를 울리고 있다는 지적이 나오는 이유다.

금융업계 관계자는 "상품 가입기간이 최소 5년 이상인데 이를 충족해서 세제 혜택을 받는 사람이 얼마나 될지 의문"이라며 "소장펀드는 중도 해지 시 납입액의 6.6%를 토해내야하고 수익률이 낮은 상품은 은행 수수료로 인해 마이너스인 상황"이라고 비판했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)