2일 저축은행중앙회에 따르면 이날 기준 저축은행의 1년 적금 평균금리는 2.66%다. 1금융권의 1년 정기적금 금리가 1%대인 것에 비해서는 여전히 높지만 과거보다 금리 격차는 줄고 있다.

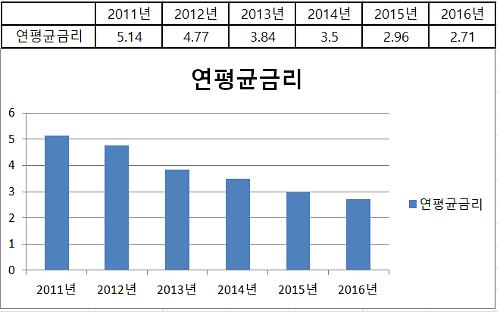

실제 적금 금리는 지난 2011년 저축은행 영업정지 사태가 안정화된 이후 매년 떨어지고 있다. 2011년 연 평균 적금금리는 5.14%였지만 2014년 4.77%, 2013년 3.84%, 2014년 3.50% 2015년 2.96%, 2016년 2.71%까지 줄었다.

지난해 1월 적금 금리가 3%를 넘는 곳이 30곳에 달했지만 현재 3% 이상 금리를 유지하는 곳은 13곳으로 반토막 났다. 상황이 이렇자 금융 소비자들은 '금리 사냥'에 나섰다. 저축은행 업계 관계자는 "최근에 저축은행에서도 4%대 금리를 찾기 어려워지면서 고객들이 금리가 0.1%포인트만 높아도 해당 상품에 몰리고 있다"고 설명했다.

(단위: %) [사진=저축은행중앙회 공시]

이런 상황에서 저축은행은 금리 조절을 통해 수신 규모를 관리하고 있다. 적극적으로 자금 운용을 하기 힘든 상황에서 운용 실적이 좋지 않을 경우 약속한 금리를 제공하지 못할 수 있기 때문이다.

이 같은 분위기는 지난해 연말에도 감지됐다. 통상 11~12월은 저축은행 특판이 집중되는 시기다. 기존 수신상품의 만기가 도래하거나 대출 수요가 증가하는 경향이 있어 높은 금리로 고객들을 모았던 것. 하지만 최근 수신규모가 늘다보니 지난해 말에는 특판이 활발하지 않았다.

현재 가장 높은 금리를 제공하는 곳은 웰컴저축은행이다. 이날 기준으로 웰컴의 '웰컴 디딤돌적금'의 1년 적금은 6.6%의 금리를 제공한다. '웰컴 드림 정기적금'(5.0%), '웰컴 아이사랑 정기적금'(4.0%)도 고금리 상품 중 하나다.

세람의 '꼬기오 적금'(3.3%), 한성 정기적금(3.2%), 동양·오투 정기적금(3.1%)은 3% 넘는 금리를 제공한다. 웰컴 'm-정기적금', 아주 '삼삼오오함께만든적금', 아산 '꿈나무장학적금', 솔브레인 '쏠쏠한정기적금', 세람 '내가디자인하는적금', 고려 '응답하라 2030 정기적금', 대신 '스마트정기적금' 등은 3.0%의 정기적금을 취급 중이다.

하지만 고금리 상품이라고 전부 가입할 수 있는 것은 아니다. 웰컴 디딤돌저축은 기초생활수급자, 소년소녀가장, 북한이탈주민 등 사회적약자를 대상으로 납입금 30만원 이하로 제한돼 있다. 웰컴 드림정기적금 역시 만 19세 이상 개인회생·파산·신용회복자를 위한 상품으로 매달 20만원 이하만 납입할 수 있다. 웰컴 아이사랑 적금은 만 10세 이하 자녀를 둔 부모 중 1인이 매달 10만원까지만 납입 가능하다.

가입 대상에 조건이 없는 상품 중에서는 '웰컴 체크플러스2 m정기적금'의 금리가 4.5%로 가장 높지만 실적 연동형이다. 즉, 기본 금리는 3.1%이지만 당행 체크카드 사용 실적에 따라 최고 1.4%의 금리를 더 준다.

나머지 3%대 금리를 제공하는 저축은행의 경우 대부분 만기 납입할 경우 공시된 금리를 제공한다. 하지만 일부 저축은행은 ▲직장인 ▲첫 가입 ▲60세 이상 ▲장애인 복지카드 소지 ▲2인 이상 동반가입 ▲적금 매월 불입금액 50만원 이상 등의 조건을 만족해야 하는 경우도 있다.

업계 관계자는 "보통 이슈가 있는 시즌에는 금리가 오른다"면서 "올해 초에는 구정과 입학시즌이 있기 때문에 적금금리가 다시 상승할 것으로 전망한다"고 밝혔다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)