이미지 확대

아주경제 문지훈 기자 = 자영업자 대출 중 가계대출과 중소기업대출로 분류되는 사업자대출을 모두 보유한 자영업자 비중이 84.0%를 차지하는 것으로 나타났다.

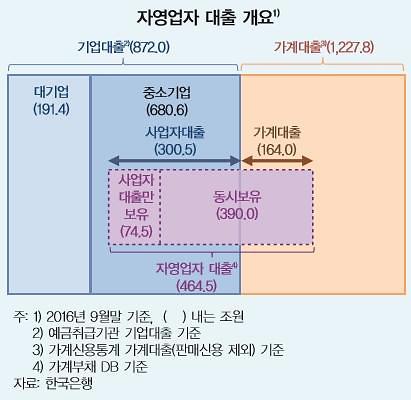

한국은행이 27일 발표한 '금융안정보고서'에 따르면 올해 9월 말 현재 자영업자 대출 규모는 464조5000억원을 기록하고 있다.

이 중 사업자대출과 가계대출을 동시에 보유한 차주의 대출 규모는 390조원으로 84.0%를 차지하고 있다.

가계대출을 받지 않고 사업자대출만 받은 자영업자의 대출 규모는 74조5000억원으로 전체 자영업자 대출의 16.0%에 그쳤다.

10월 말 현재 자영업자 570만명 중 대출을 받은 차주 수는 141만명으로 이 중 113만명이 가계대출과 사업자대출을 모두 보유하고 있는 셈이다.

금융기관별로는 대출을 받은 자영업자 중 73.0%가 은행에서 대출을 받은 것으로 나타났다. 특히 사업자대출의 은행 비중이 85.6%로 나타나 자영업자 중 상당수가 은행에서 대출을 받은 것으로 나타났다. 반면 가계대출의 경우 은행과 비은행 비중이 각각 49.9%, 50.1%로 집계됐다.

대출 건전성은 비교적 양호한 것으로 나타났다.

자영업자의 사업자대출 연체율은 올해 3분기 말 0.4%로 중소기업대출 연체율(1.1%)보다 낮은 상태다. 담보대출 비중 역시 3분기 말 현재 66.9%로 중소기업대출(46.0%)보다 높다.

가계대출의 경우 5영업일 이상 연체한 자영업자의 대출 비중이 올해 2.7%로 일반 가계대출 중 연체차주 비중 2.8%보다 소폭 낮은 상태다.

업종별로는 부동산임대업의 비중이 전체 자영업자 대출 중 39.0%로 가장 큰 것으로 나타났다.

자영업자의 사업자대출 중 부동산임대업대출 증가율은 최근 3년간 연평균 23.0%를 기록해 전체 사업자대출 증가율 10.9%보다 높았다. 올해 들어서도 사업자대출 중 부동산임대업대출은 전년 동기 대비 21.6% 증가했다.

한은은 이에 대해 "저금리 기조 하에서 부동산 임대 수익률이 금융상품 투자 수익률, 예금 금리 등에 비해 높은 점 등에 기인한 것으로 보인다"고 분석했다.

부동산임대업에 이어 도소매업 대출 비중이 15.8%로 높았으며 음식숙박업과 제조업은 각각 9.8%, 9.1%로 뒤를 이었다.

한은은 자영업자 대출 건전성이 비교적 양호하지만 불안정한 소득 등을 감안하면 부채상환 부담이 높아질 수 있다고 우려했다.

한은은 보고서를 통해 "임금근로자에 비해 소득이 경기변동에 민감한 데다 창업이나 폐업이 빈번해 안정적 부채상환에 어려움을 겪을 수 있다"며 "특히 중장년층을 중심으로 진입 장벽이 낮은 소매업, 음식점업 등으로 자영업자 신규 유입이 집중돼 이들 업종 종사자 대출의 건전성 변화에 유의할 필요가 있다"고 지적했다.

![[포토] 이재명 대표, 2심 무죄](https://image.ajunews.com/content/image/2025/03/26/20250326160602449127_518_323.jpg)

![[포토] 2025 아시아태평양금융포럼(2025 APFF)](https://image.ajunews.com/content/image/2025/03/26/20250326100935654866_518_323.jpg)

![[포토] 산불로 다수 사상자 발생한 영양 마을 초토화](https://image.ajunews.com/content/image/2025/03/26/20250326081910167364_518_323.jpg)

![[포토] 산불에 경북북부교도소 수용자 이감](https://image.ajunews.com/content/image/2025/03/25/20250325235435117611_518_323.jpg)