[자료제공=금융감독원]

아주경제 윤주혜 기자 = # 교통사고 피해자였던 A씨는 자신의 차량을 수리하는 동안 보험대차로 제공받은 렌터카를 이용했다. 그러던 중 A씨의 과실로 교통사고가 발생했고, 렌터카 파손 비용 1000만원을 꼼짝없이 물어야 했다. A씨 자신의 자동차보험에는 자기차량손해담보(3000만원)가 있었으나 렌터카에는 가입돼 있지 않았기 때문이다.

금융감독원은 7일 A씨처럼 교통사고로 대차받은 렌터카 사고도 운전자가 가입한 자동차보험으로 보장받을 수 있다고 밝혔다. 보장확대에 따른 연간 보험료는 약 300원 내외로 미미한 수준이라고 덧붙였다.

11월에는 관련 상품인 '자동부가특약'이 출시된다. 대차용 렌터카의 2차 사고도 운전자가 담보별로 가입한 자신의 자동차보험에서 자동적으로 보장받을 수 있다. 대상은 보험기간 중 자동차사고로 상대방에게 보험처리를 통해 대여받는 렌터카다. 보상범위는 운전자가 선택한 담보별 가입금액을 한도로 '렌트차량 보험의 보상한도를 초과하는 금액'이다.

아울러 금감원은 지난해 7월 보험사와 공동으로 차량 손해를 담보하는 특약상품을 내놓고 있으니 렌터카를 이용하기 하루 전부터 보험회사에 전화해 특약에 가입해두는 것이 좋다고 당부했다.

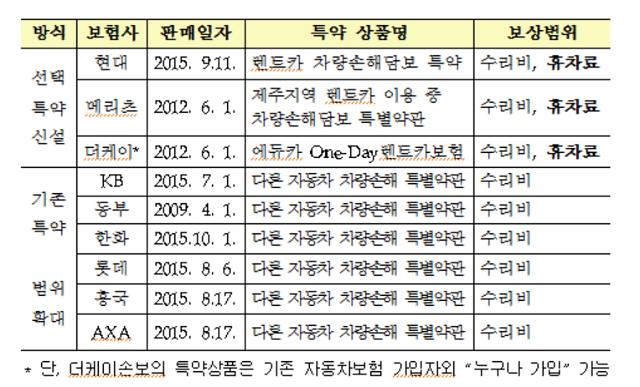

3월말 현재 현대해상과 메리츠화재, 더케이손보, KB손보, 동부화재, 한화손보, 롯데손보, 흥국화재, 악사손보 등이 특약보험을 판매하고 있다.

이러한 특약보험이 나온 이유는 여행 등 일시적으로 렌터카를 이용하는 경우, 렌터카업체 다수가 자차담보에 가입하지 않고 차량손해면책금 서비스를 운영하는 곳이 많기 때문이다.

이로 인해 렌터카 이용자는 보험상품보다 약 4~5배 비싼 렌터카업체의 차량손해면책금에 가입해야 했다고 금감원은 설명했다. 1일 비용을 따지면 차량손해금면책금 서비스는 낮은 경우 1만6000원인데 보험료는 3400원 정도다.

진태국 금감원 보험감독국장은 "렌터카업체의 차량손해면책금보다 훨씬 저렴한 보험상품에 가입할 경우 소비자들이 저렴한 비용으로 안심하고 렌트차량을 이용할 수 있을 것으로 기대한다"고 말했다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)