이미지 확대

그래픽=임이슬기자 90606a@

정 씨와 같은 사례가 적지 않다. 국내 주요 생명보험사들의 위기감이 짙어지고 있는 이유다.

17일 한 보험업계 고위 관계자는 “IMF이후 10%대 확정금리형 상품을 경쟁적으로 판매한 보험사들의 재무건전성에 비상이 걸렸다”며 “금리가 높았던 90년대에는 문제가 안됐지만 초저금리 장기화와 새 보험 회계기준(IFRS4) 도입이 맞물리면서 후유증이 앞으로 더욱 커질 것"이라고 말했다.

◇ 책임준비금 적립 '발등의 불'…인력 줄이고, 사업비 깍고

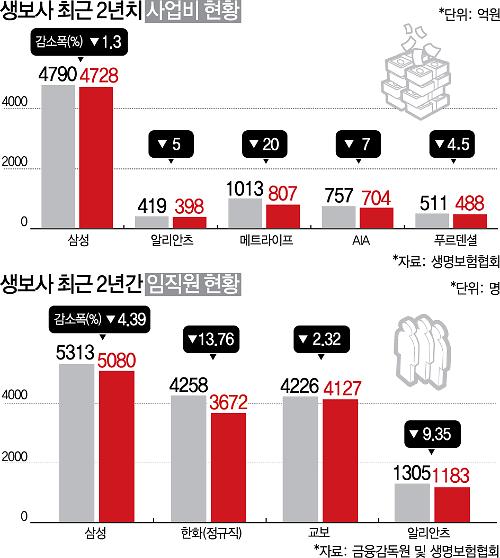

삼성생명은 지난해 임직원이 5313명에서 5080명으로 233명 줄었고, 한화생명도 정규직 직원이 4258명에서 3672명으로 1년만에 586명이나 급감했다. 같은 기간 교보생명은 4226명에서 4127명, 알리안츠생명은 1305명에서 1183명으로 122명의 인력을 줄인 뒤 최근 200여명을 추가 구조조정했다.

사업비 규모도 축소되고 있다. 지난해 15개 생명보험사의 사업비 총액은 8조400억원으로 전년동기(8조447억원)보다 소폭(0.06%) 줄었다.

삼성생명의 올 2월까지 누적사업비 집행금액은 4728억원으로 지난해 같은 기간 보다(4790억원) 1.3% 줄었고, 알리안츠생명도 419억원에서 398억원으로 5% 감소했다. 메트라이프생명도 사업비 지출을 1013억원에서 807억원으로 20.3% 축소됐고, AIA생명과 푸르덴셜 역시 지출을 각각 7%, 4.5%씩 줄였다.

생보사들이 이처럼 혹독한 다이어트에 나서는 이유는 1990년대 후반 보험회사의 성장을 이끌었던 금리확정형 상품이 저금리가 장기화되는 현 시점에서 자본 건전성 악화라는 부메랑이 되어 돌아오고 있기 때문이다.

특히 오는 2020년부터 보험 부채 평가방식이 원가에서 시가로 전환되는 IFRS4 2단계 회계기준이 도입되면 고금리 확정형 상품을 팔았던 생보사들은 더욱 심각하다. 보험사들이 적립해야하는 책임준비금 규모가 커지기 때문이다. 이미 보험사들은 저금리로 인한 이차 역마진 리스크까지 겹쳐 기초체력이 약해진 상황이다.

금융권 관계자는 "IMF 금융위기로 회사가 힘들어지면서 실적 올리기에만 급급해 8~11% 금리 상품을 경쟁적으로 판 것이 현 시점에서 리스크로 작용하고 있다"며 "흥행에는 성공했지만 지급시점이 다가오면서 회사의 목을 조이고 있다"고 토로했다.

◇ 확정금리 상품 판매 여전…직원들 "자기 꼬리먹는 뱀" 자조

대부분의 보험사들은 확정금리형 상품이 ‘독이 든 축배’ 인줄 알면서도 버리지 못하고 있다. 장기적으로 손실을 피할 수 없다는 것을 알고 있지만 지금처럼 초저금리 상황에서는 새로운 가입자를 유치할 가장 확실한 방법이기 때문이다.

현재 한화생명은 연 2.75% 최저보증이율의 '63저축보험'을 판매 중이다. 교보생명도 2% 최저보증이율을제공하는 저축보험을 판매하고 있다. 동양생명과 흥국생명 등도 2%대 최저보증이율을 보장하는 보험상품을 내놓고 있다.

보험업계 관계자는 "90년대만해도 은행이율이 평균 7~8%였기 때문에 10%확정금리 보험이 문제가 될 수 있다는 생각은 아무도 하지 못했다"며 "현재 금리가 위험한 수준은 아니지만 일본처럼 마이너스 금리 시대에 진입하면 20년뒤에는 3%안팎도 부담될 수 있다"고 지적했다. 이어 "현재의 부담을 또 다시 미래 세대에 떠넘기겠다는 것"이라고 강조다.

또 다른 관계자 역시 “장기적인 시각에선 금리확정형 상품 판매를 지양해야하지만 단기성과를 압박하는 CEO와 금리확정 상품 없이는 사실상 영업이 힘들다는 현장의 요구를 무시하긴 어렵다”며 “결과를 알면서도 상품을 팔 수 밖에 없는 현실이 답답할 뿐”이라고 말했다.

![[날씨] 강추위 계속…충남·전라·제주 곳곳 눈](https://image.ajunews.com/content/image/2025/02/21/20250221172625665304_388_136.jpg)

![[포토] 배우 김새론 발인](https://image.ajunews.com/content/image/2025/02/19/20250219121051906909_518_323.jpg)

![[포토] 이영수 공군참모총장, KF-21 첫 시험비행](https://image.ajunews.com/content/image/2025/02/19/20250219151445357011_518_323.jpg)

![[포토] 금융감독원장-은행장 간담회](https://image.ajunews.com/content/image/2025/02/19/20250219120708811941_518_323.jpg)

![[포토] 윤석열 대통령, 헌재 출석 않고 구치소 복귀](https://image.ajunews.com/content/image/2025/02/18/20250218143715320315_518_323.jpg)