이미지 확대

5일 한국금융연구원이 최근 발표한 '서민금융 자금수요자의 특성 및 시사점' 보고서를 보면 대부업 대출 경험이 있는 응답자 가운데 67%가 과거 제도권 금융회사에서 대출을 거부당한 경험이 있는 것으로 조사됐다. 이들의 76%는 제도권 금융회사에 대출을 거부당한 후 대부업을 이용할 수밖에 없었다고 답했다.

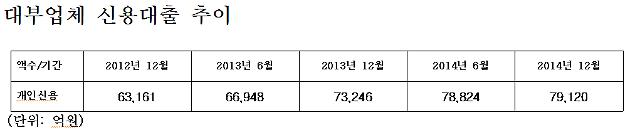

지난해 12월 말 현재 대부업체 신용대출은 7조9120억원으로 2012년(6조3161억원)보다 25%나 증가했다.

특히 이들은 신용등급이 낮은 저소득층으로 제도권 금융에서 소외돼 고금리의 대부업을 이용함에 따라 대출을 상환하지 못하는 경우가 상당수 존재하는 것으로 풀이되고 있다.

나이스신용평가에 따르면 1~5등급의 불량률은 0%대 수준인데 반해 6등급과 7등급의 경우 각각 2.10%, 6.63%로 차이가 심한 상황이다. 즉 대출 초기에는 문제가 없지만 시간이 지나면 점점 부실화될 가능성이 크다는 위험이 존재한다.

상황이 이렇자 처음에는 생계를 위해 대출을 받고 나중에는 그 이자를 갚기 위해 대출을 받는 빚이 빚을 부르는 악순환이 반복되고 있는 것이다.

실제 새정치민주연합 오제세 의원의 국정감사 자료를 보면 지난 6월 말 기준 다중채무자는 모두 344만명으로 채무액은 347조9000억원으로 나타났다. 다중채무자 1인당 평균 1억원의 빚을 지고 있는 꼴이다. 전체 채무자의 평균 부채(6591만원)와 비교하면 1.5배나 웃도는 수준이다. 다중채무자는 은행이나 캐피탈사, 저축은행, 대부업 등 3곳 이상에서 돈을 빌린 채무자를 의미한다.

특히 다중채무자가 보유한 채무는 전체 가계 부채의 30%에 달하는 것으로 추정되고 있어, 이들에 대한 채무를 조정할 경우 100조원 내외의 자금이 필요할 것으로 예상되고 있다.

한 재무관리 전문가 "주택담보대출은 담보가 있고 상대적으로 신용도가 높아 부실화될 가능성은 그리 크진 않지만 신용대출의 경우 저소득층이 주로 많이 찾기 때문에 가계부채 부실 문제가 터지면 여기서부터 시작될 것이다"면서 "소득이 적은 가구의 경우 스스로 큰 빚을 해결할 수 있는 능력이 없기 때문에 결국 가계붕괴로 이어질 것이다"고 지적했다.

이와 관련, 이규복 금융연구원 연구위원은 "일정한 소득을 유지할 수 있는 서민들이 빚의 악순환에서 벗어나기 위해서는 단기적으로 대출의 가용성을 높여주는 것뿐만 아니라 지출 측면에서도 구조조정이 필요하다"면서 "따라서 재무설계 서비스가 우선적으로 제공되는 시스템을 구축할 필요가 있다"고 조언했다.

![[단독] 尹 명의인데… 가짜 석방 입장문 대통령과 무관](https://image.ajunews.com/content/image/2025/03/08/20250308201031155393_388_136.png)

![[오늘 날씨] 전국 대체로 맑은 가운데 일교차 크고 미세먼지 기승](https://image.ajunews.com/content/image/2025/03/08/20250308171149658921_388_136.jpg)

![[포토] 윤석열 대통령, 서울구치소 앞 지지자들에게 인사](https://image.ajunews.com/content/image/2025/03/08/20250308184125904799_518_323.jpg)

![[포토] 윤석열 대통령, 52일만에 관저로 복귀](https://image.ajunews.com/content/image/2025/03/08/20250308184242645541_518_323.jpg)

![[포토] 검찰에 즉시 항고 촉구하는 더불어민주당](https://image.ajunews.com/content/image/2025/03/08/20250308142539912528_518_323.jpg)

![[포토] 대국본, 탄핵 반대 광화문 국민대회](https://image.ajunews.com/content/image/2025/03/08/20250308142330199272_518_323.jpg)