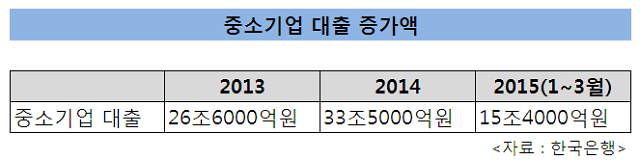

23일 한국은행 등에 따르면 3월 말 현재 은행의 중소기업 대출잔액은 522조2000억원으로 지난해 말보다 15조4000억원 늘어난 것으로 나타났다. 이는 2008년 2분기 19조3000억원 증가한 이후 7년 만에 가장 큰 상승폭이다. 특히 단 1분기 만에 작년 증가분(33조5000억원)에 절반에 육박하는 규모로 늘었다. <관련기사 3면>

은행별로 보면 국민은행의 지난달 말 중소기업대출 잔액은 70조7000억원으로 지난해 말보다 2조4000억원 증가했다. 지난해 1분기 증가액 5000억원과 비교하면 증가율이 5배에 이른다. 우리은행도 같은 기간 중소기업 대출이 이와 비슷한 수준인 2조4000억원 가량 늘었다. 이외에 신한은행 등 다른 시중은행들도 중소기업 대출이 소폭 증가했다.

같은 기간 전체 기업대출이 15조8000억원 늘어난 것을 감안하면 은행들이 특히 중소기업 대출에 집중한 것을 방증하는 셈이다. 은행들이 이처럼 중소기업 대출에 목을 메고 있는 것은 상대적으로 수익성이 높기 때문이다. 중소기업 대출 마진은 최대 0.05%포인트로 0.02%포인트 수준인 주택담보대출보다 수익성이 좋다.

하지만 문제는 시중은행들이 입으로는 비이자이익 확대를 통해 수익구조를 개선하겠다면서도 안으로는 대출 등 영업에 집중, 외형 확대에만 신경쓰고 있다는 지적이 나오고 있다는 점이다. 올 1분기 은행들의 실적을 보면 비이자이익이 크게 증가했지만 대부분의 비중을 차지하는 수수료 수익 보다는 유가증권 차손 감소가 주요 요인이어서 수익 구조를 개선했다고 보기는 어려운 상황이다.

1분기 실적을 발표한 신한은행을 보면 비이자이익이 지난해 1분기 1723억원에서 3184억원으로 85%나 급증했다. 하지만 이는 유가증권과 관련된 비이자이익이 같은 기간 560억원에서 1860억원으로 늘어난 데 따른 것이다. 실제 비이자이익의 대부분을 차지하는 수수료수익은 1820억원에서 1980억원 늘어나는 데 그쳤다. 하나금융 역시 1분기 수수료 이익은 전년동기 대비 12.9% 늘어난 4669억원을 기록한데 반해 매매평가 이익이 같은 기간 546% 증가한 2428억원을 기록했다.

한 금융권 관계자는 "경영진이 장기적인 수익성 개선 전략을 세우기 보다는 임기 내에 눈에 보이는 성과를 내기 위해 단기 실적에만 치중하고 있다"면서 "지금같은 경영을 계속한다면 2~3년 내에 경쟁력을 잃고 말 것"이라고 지적했다.

![[포토] 우원식 의장에게 항의하는 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165203327755_518_323.jpg)

![[포토] 본회의장 나와 규탄대회 연 국민의힘](https://image.ajunews.com/content/image/2024/12/27/20241227165050901400_518_323.jpg)

![[포토] 헌법재판소 심판정 나서는 배진한 변호사](https://image.ajunews.com/content/image/2024/12/27/20241227165355871140_518_323.jpg)

![[포토] 다이빙 신임 주한 中대사, 전략적 협력 동반자관계 발전시킬 것](https://image.ajunews.com/content/image/2024/12/27/20241227140309624240_518_323.jpg)