아주경제 배군득 기자 = #1. 정부세종청사 입주부처에서 근무하는 5년차 문현미(가명·여·34세)씨는 올해 연말정산 때는 30만원 이상을 토해내야 할 처지에 놓였다. 지난해의 경우 연말정산을 통해 10만원 정도 돌려받았는데 새 연말정산 시스템이 도입된 올해는 오히려 세부담을 피할 수 없게 됐다.

문씨는 아직 미혼이다. 미혼이라는 부분이 지금까지 크게 다가온 적이 없었는데 이번 연말정산에서 결혼한 다른 동기들보다 상대적으로 박탈감을 느끼고 있다.

#2, 맞벌이 부부 10년차인 박삼원(가명·43세)씨는 벌써부터 세금 빠져나가는 소리에 잠을 설치고 있다. 아내의 수입이 좋아 자녀 둘 모두 아내 쪽으로 부양가족을 등록했고 신용카드 역시 사용하지 않았다.

박씨의 연말정산 항목은 간소하다. 건강보험, 직불카드, 현금영수증 밖에 없다. 그런데 사용처가 확 줄면서 새 연말정산 시스템이 박씨를 ‘1인 가구’ 취급을 한 것이다.

박씨가 올해 토해내야 할 세금은 70여만원 정도다. 매년 20만원 안팎에서 세금을 냈던 박씨로서는 껑충 뛴 세부담에 하루에도 몇 번씩 계산기를 두드리기 일쑤다.

연말정산 시즌을 맞아 ‘13월의 공포’가 본격적으로 확산되고 있다. 문현미씨와 박삼원씨와 같은 미혼자나 맞벌이 부부의 세부담 체감온도는 공포를 넘어서 소외감까지 가중되고 있다.

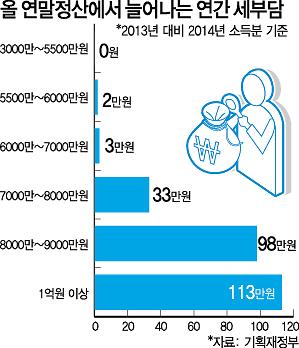

미혼자들의 세부담은 상상 이상이다. 연 5500만원 이상 연봉을 받는 미혼자들은 대부분 20만원 이상 뱉어 낼 처지에 놓였다.

연봉에서 가장 먼저 빼주던 근로소득공제가 줄면서 부양가족 공제 혜택 등을 적용받지 않는 미혼 직장인들의 부담이 가중된 것이다.

한국납세자연맹에 따르면 개편된 세법을 적용해 연봉 2360만∼3800만원 미혼 직장인의 올해 납세액을 산출한 결과 근로소득공제는 24만7500원 줄어든 반면 근로소득세액공제 증가는 7만4250원에 그친 것으로 나타났다.

예를 들어 연봉이 3000만원인 미혼자라면 총 90만7500원을 근로소득세로 내야 하므로 2013년의 73만4250원보다 17만3250원이 늘어나는 셈이다.

맞벌이 가정도 그동안 부양가족과 각종 공제혜택을 연봉이 높은 가족에게 몰아주면 오히려 외벌이 가정보다 손해를 본다.

박씨의 경우 연봉 4500만원에서 과세표준을 적용하면 15% 세율이 적용된다. 새 연말정산 시스템에서는 65만원을 더 내야 하는 셈이다. 미혼자와 비슷한 세부담을 떠안을 수 있다는 것이다.

이같은 계산은 올해부터 소득공제 항목이었던 부분이 세액공제로 바뀌었기 때문이다. 소득공제는 생활에 필요한 각종 경비를 먼저 빼고 남은 금액에 세금을 매긴다. 소득에서 공제되는 금액이 많을수록 세금을 덜 내게 되므로 소득이 높은 사람에게 유리하다.

근로소득 구간을 보면 1200만원 이하 6%, 1200만∼4600만원 15%, 4600만∼8800만원 24%, 8800만∼1억5000만원 35%, 1억5000만원 초과 38% 등이다.

반면 세액공제는 근로소득자가 낼 세금을 먼저 확정한 상태에서 일정액을 돌려준다. 올해부터 의료비, 교육비, 기부금 등이 세액공제에 포함된다. 소득 크기에 관계없이 동일 비율을 적용하니 소득이 높을수록 세금 환급을 덜 받을 수밖에 없다.

한국납세자연맹 관계자는 “부양가족공제를 연봉이 높은 배우자에게 몰아주면 세액공제로 바뀐 의료비, 교육비, 기부금 공제도 모두 배우자가 받게 된다”며 “다른 한 명은 절세 효과가 줄어들어 세부담이 높아지게 되는 원리”라고 설명했다.

이 관계자는 또 “부양가족 공제를 두 배우자에게 균등하게 하는 게 유리할 수 있다”고 전제한 뒤 “다만 연봉 4000만원 미만 소득자들은 종전처럼 소득이 높은 배우자에게 몰아주는 게 유리하다”고 덧붙였다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)