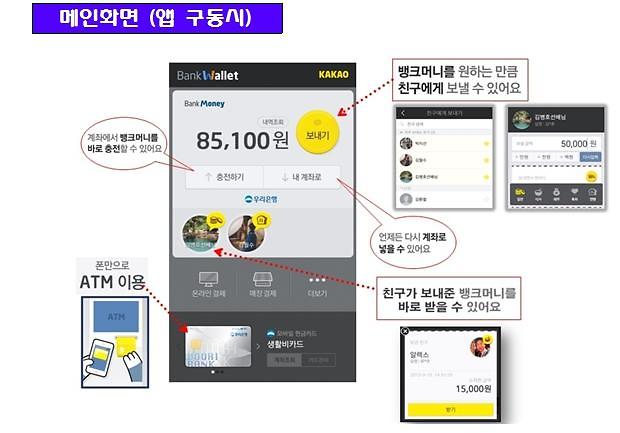

[뱅크월렛카카오 앱 구동화면]

아주경제 장슬기·박선미 기자 = 금융권에서는 이미 IT를 접목시킨 신개념 전자지갑이 널리 통용되고 있다. 특히 온라인상에서는 신용카드 등 실물 결제수단 없이도 간편하게 결제가 가능하다. 이처럼 모바일 결제시장이 급속도로 성장함에 따라 각 은행과 카드사들은 결제시장에 뛰어든 다음카카오 등과의 연계를 통해 시장 선점에 나서고 있는 상황이다.

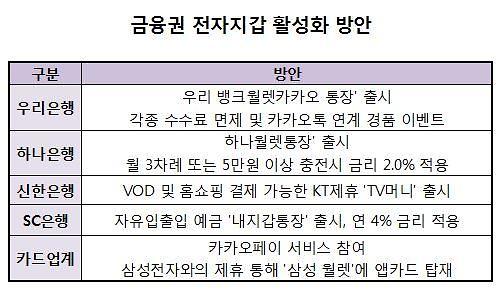

30일 금융권에 따르면 최근 은행권에서는 뱅크월렛카카오(이하 뱅카)가 지난 11일부터 서비스를 시작함에 따라 이와 연계한 전용 통장 및 카드를 속속 선보이고 있다. 은행계좌와 연계한 뱅카라는 가상 전자지갑은 최대 50만원을 '뱅크머니'로 충전해놓고 한 번에 최대 10만원을 카카오톡 친구에게 송금하는 것이 핵심 서비스다.

하나은행 역시 뱅카 이용 고객을 위한 전용 통장 '하나월렛통장'을 출시했다. 이 통장을 뱅카 충전계좌로 등록하면 100만원 이하 잔액에 연 1.0%의 금리를 주고, 월 3회 또는 월 5만원 이상 충전하면 금리를 2.0%로 높여준다. 전자금융 이체수수료와 타행 자동화기기(ATM) 출금수수료를 우대하고, 스마트폰뱅킹인 '하나N뱅크'에 함께 가입하면 일회용비밀번호생성기(OTP)를 무료로 준다.

뱅카 서비스에 참여는 하지만 새로운 시도를 통해 주도권을 쥐려는 은행도 있다. 신한은행의 경우 최근 전자지갑 서비스인 '주머니앱'사업을 접었다. 뱅크월렛카카오 서비스와 유사한 점이 많다는 이유에서다.

대신 KT와 제휴를 통해 'TV머니'를 선보였다. 올레TV 채널을 통해 주문형비디오(VOD)나 홈쇼핑을 바로 결제할 수 있는 선불식 TV전용 결제서비스다. 지난달에는 올레TV모바일 포인트를 받아 콘텐츠를 무료로 볼 수 있는 '신한 올레TV모바일 적금' 상품을 출시해 연 3%의 금리로 고객 몰이에 나섰다.

SC은행도 기존의 상품에 주력하고 있다. SC은행의 자유입출입 예금인 '내지갑통장'은 잔액 50만~200만원 사이 금액에 대해 연 4%의 높은 금리가 적용된다. 조건없이 각종 수수료를 무료로 이용할 수 있는 점도 장점이다. SC은행 계좌에 급여이체 혹은 월 70만원 이상 입금건이 있으면 된다.

다만 아직 뱅카의 이용자 수는 파악되지 않고 있다. 초기이다 보니 서비스 안정화와 관련 점검에 집중하기 위해서다. 서비스를 주관하는 금융결제원 관계자는 "다음주쯤 가입자 수를 포함해 송금 및 결제 실적을 공개할 계획"이라고 말했다.

현재 무료인 송금수수료는 내년 4월부터 유료로 전환될 전망이다. 기존 인터넷 모바일뱅킹 송금수수료가 500원인 것을 감안해 뱅카수수료는 송금 1건당 100원이 될 가능성이 높다.

◆카드업계, 오프라인에서도 전자지갑 활성화 도모

카드업계의 경우 이미 지난해부터 모바일 결제를 신성장동력으로 선정하고, 시장 선점을 위한 다양한 시도를 하고 있다. 현재 스마트폰을 통한 모바일·앱카드 결제는 물론 카카오페이나 이동통신사의 전자지갑에도 신용카드가 탑재되고 있는 상황이다.

올 상반기 모바일카드의 일평균 결제액은 146억원으로, 1년새 무려 1725%나 증가했다. 지난해 상반기 모바일카드 일평균 결제액이 8억원에 불과했던 것과 비교하면 빠른 성장세다.

카드사들은 지난 9월 출시된 카카오페이 서비스에도 모두 참여했다. 고객들은 카카오페이 서비스를 통해 'GS홈쇼핑' 및 카카오톡 내 선물하기, 모바일 쇼핑 채널 카카오픽 등에서 별도의 카드 없이 결제를 할 수 있다.

최근에는 온라인 뿐만 아니라 오프라인에서의 모바일 결제 활성화를 위한 움직임도 본격화되고 있다. 최근 삼성전자와 앱카드 협의체(롯데·삼성·신한·현대·KB국민·NH농협카드)는 '앱카드 활성화를 위한 삼성전자 – 앱카드 협의체 사장단 협의'를 열고 앱카드 사용을 확대하는 방안을 논의하기도 했다.

이에 따라 각 카드사의 앱뿐 아니라 전자지갑인 '삼성 월렛'을 통해서도 전국 1만여개의 상점에서 모바일 결제가 가능해질 전망이다. 앱카드 협의체는 이밖에도 카드 가맹점 대상 홍보, 오프라인 결제시 사용자 혜택 제공 등을 통해 모바일카드의 오프라인 결제도 활성화한다는 계획이다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)