[자료=교보생명]

교보생명은 이날 상품 출시 기자간담회를 열고 "이 보험은 보험료를 주식, 채권 등에 투자해 투자수익에 따른 적립금을 연금으로 나눠 받는 변액연금보험으로, 만기(연금개시 때)까지 유지해 연금으로 받을 때 일정한 금리를 적용한 확정연금을 최저 보증하는 것이 특징"이라고 설명했다.

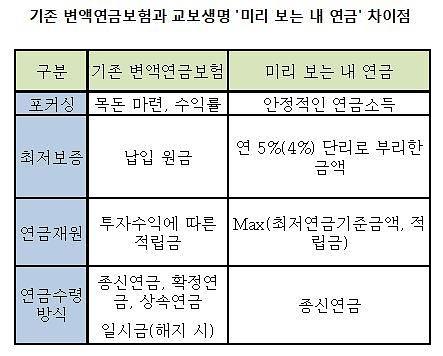

납입원금을 최저 보증하는 기존 상품과 달리 '미리 보는 내 연금'은 고객이 낸 주계약보험료를 납입기간에는 연 단리 5%, 거치기간에는 4%의 이자를 붙인 금액(최저연금기준금액)을 연금재원으로 매월 받을 연금액을 평생 최저 보증한다.

지난 2002년부터 국내 생명보험사들이 판매하고 있는 대부분의 변액연금 상품은 연금개시 시점에 투자실적이 좋지 않아 적립금이 납입원금을 밑돌 경우 납입원금만을 최저 보증한다.

누구나 쉽게 이해할 수 있는 단리를 적용해 납입기간, 연금개시 나이 등을 설정하면 향후 연금액을 손쉽게 예측할 수 있다는 것이다. 기존 연금보험은 이율변동 등으로 장래 연금액을 가입시점에 알 수 없었다.

또 보험료 납입완료 시점과 연금개시 시점에 '장기유지보너스'를, 10년 이상 유지하는 경우에는 펀드 운용보수의 일정금액을 계약자적립금에 더해 줌으로써 보다 많은 연금을 받을 수 있다.

다만 이 보험은 꾸준히 노후를 준비하는 고객에게 금리가 보증되는 장점이 있지만 중도 해지 시에는 금리가 적용되지 않아 원금손실이 발생할 수 있다. 만기까지 유지해 연금으로 받아야 혜택을 받을 수 있기 때문에 목돈 마련이나 일시금을 받으려는 고객에게는 적합하지 않다는 평가다.

높은 금리 적용으로 인한 역마진 우려에 대해서는 "보험사가 리스크 일부를 떠안더라도 연금보험 본연의 가치에 충실하면서 소비자에게 물가상승률 이상의 이익이 있는 매력적인 상품을 제공해 장기 유지를 유도할 것"이라며 "상품 실적을 올리는 것보다는 왜곡된 연금가입 문화를 바꾸고 연금보험 시장을 선도하겠다는 의지가 담겨 있는 상품"이라고 말했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)