[ ]

아주경제 양성모 기자 = 현대제철이 지난 24일 동부특수강을 품에 안으면서 포스코와의 경쟁이 한층 더 심화될 것으로 예상된다. 현대기아차라는 안정적 수요처를 등에 업은 현대제철의 외형 확장과 포스코측의 방어적 자세는 오히려 국내 철강산업의 후퇴로 이어질 수 있다는 지적도 나온다.

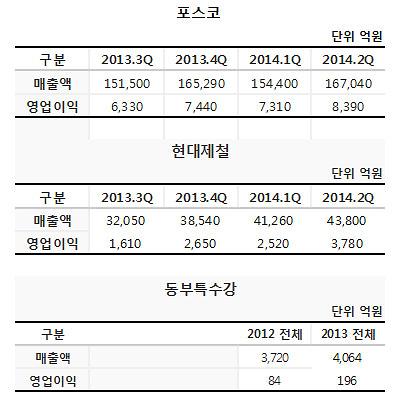

지난 24일 산업은행은 동부특수강의 인수 우선협상대상자로 현대제철을 선정했다. 이번 인수전으로 그간 국내 시장을 리드해왔던 포스코와 현대제철의 신경전은 더욱 확대되는 분위기다.

최근에는 러시아 야말(Yamal) 프로젝트에 사용될 극지용 후판을 두고 러시아 선급(RS) 인증을 누가 먼저 받았는지 언론을 통해 공방을 벌인바 있다. 결론은 소득 없는 소모적인 경쟁이었다는 게 업계의 분석이다.

양사는 이번 동부특수강 인수를 두고도 대립각을 세웠다. 지난 23일 포스코는 컨퍼런스콜을 통해 동부특수강이 현대제철에 인수될 경우 발생할 부정적인 영향으로 역물류를 꼬집었다.

당진 특수강 공장에서 원재료를 생산해 2차 가공이 이뤄지는 포항의 동부특수강을 거칠 경우 물류비용이 더 많이 든다는 것이다.

이에 대해 현대제철측은 볼트와 너트 등 특수강은 포항에 인접한 울산 산업단지가 가장 큰 수요처라고 반박하고, 물류비용 증가 역시 큰 문제가 없다는 입장을 내놓았다.

현대제철은 또 포스코가 동부특수강에 납품해온 선재 공급량이 연 34만t으로, 이들 물량 대부분이 현대제철로 넘어가게 돼 거래물량 감소를 우려한 포스코의 '생떼부리기'라고 일축했다.

실제로 t당 선재 가격을 평균 115만원으로 볼 때 포스코 입장에서는 연 3900억원의 매출이 줄어든다는 계산이 나온다. 이에 대해 포스코측은 뒤늦게야 “동부특수강에 납품량이 내부 착오로 부풀려졌다면서 실제 납품 규모는 연간 16만t 수준”이라고 밝혔다.

현재 포스코와 현대제철이 경쟁하는 강종은 후판과 자동차용강판 등이 꼽힌다. 현대제철의 경우 차 강판 물량은 현대차와 기아차가, 후판은 범 현대가 계열인 현대중공업이 대다수를 소화하고 있다.

현대제철의 안정적 매출처 확보와 그로 인한 투자 확대는 단기적으로는 긍정적이나 장기적으로 경쟁력이 떨어질 수 있다는 평가도 나오고 있다.

삼성전자의 휴대폰 사업부문에서 알 수 있듯이 기업의 성장세가 지속되기란 어렵기 때문이다. 즉 매출처가 다양화 되지 않은 상황에서 산업이 위축될 경우 더욱 큰 타격이 예상되는 만큼 현대제철의 투자확대는 독이 든 성베가 될 수 있다는 지적이다.

철강업계 관계자는 “현대제철의 외형확대로 그간 포스코가 독점해온 철강시장에 시장경쟁체제가 도입된 점은 긍정적이다. 다만 중복 분야 출혈경쟁과 지나친 외형확대에 따른 우려감은 지적사항”이라며 “또 파트너십을 갖고 철강시장을 리드해나가야 할 두 대기업의 소모적인 감정 대립은 국내 철강업계에 전혀 도움이 안되는 만큼 건전한 경쟁을 위해 서로 힘써야 한다”고 조언했다.

![[날씨] 일요일 한파 꺾이나 영하권 지속···서해안·제주에 눈](https://image.ajunews.com/content/image/2025/01/11/20250111091301227907_388_136.jpg)

![[포토] 경찰 출석하는 박종준 경호처장](https://image.ajunews.com/content/image/2025/01/10/20250110101347772711_518_323.jpg)

![[포토] 군사법원, 박정훈 대령 무죄 선고](https://image.ajunews.com/content/image/2025/01/09/20250109104729509983_518_323.jpg)

![[포토] 공수처장, 2차 체포영장 집행이 마지막이란 각오](https://image.ajunews.com/content/image/2025/01/08/20250108002008900920_518_323.jpg)

![[포토] 눈 내리는 제주항공 사고 현장](https://image.ajunews.com/content/image/2025/01/07/20250107105645774286_518_323.jpg)