[그래픽 = 기획재정부]

현금영수증과 체크카드 소득공제율이 올라가고 주택청약종합저축 소득공제 납입한도도 상향된다. 주택담보대출 이자의 소득공제도 대상과 한도가 확대된다.

또한 퇴직금 수령 방법에 따라 추가 세액공제를 받을 수도 있다.

[사진=아이클릭아트]

◆A씨의 소비 - 체크카드·현금영수증 위주로 내년 상반기 내 사용

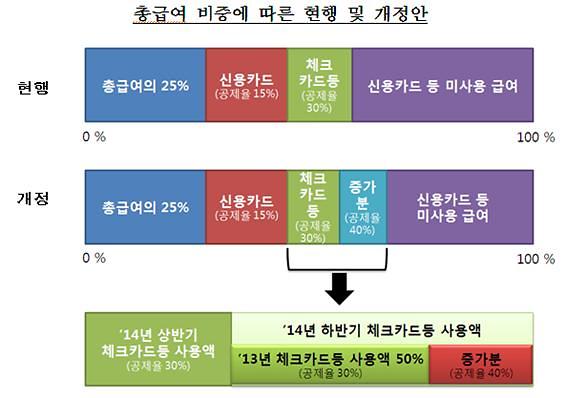

현금영수증과 체크카드의 올해 하반기와 내년 상반기 사용액이 전년도 사용액의 50%를 초과할 경우 초과액에 대해 종전 30%에서 40%로 10%포인트 상승한 소득공제율이 적용된다. 또한 올해 일몰이 도래하는 신용카드 소득공제를 2016년 말까지 연장하고 공제율도 15%로 기존과 변동이 없도록 했다.

유의할 점은 추가 공제대상은 신용카드를 제외한 체크카드와 현금영수증이기 때문에 신용카드보다는 체크카드나 현금영수증을 많이 써야 유리하며 근로자 본인의 사용액만 해당된다. 카드 및 현금영수증 등의 사용금액 최대 공제 한도 500만원은 그대로 유지되기 때문에 한도를 넘어서 소비를 하는 고소득자는 혜택이 없다.

또 혜택 적용기간이 올해 7월부터 내년 6월 사용액이다 보니 가급적 이 기간에 많이 써야 한다.

예를 들어 연봉 5000만원을 받는 근로자 A씨는 2013년에 신용카드 1250만원, 체크카드 400만원을 사용했고 2014년에는 신용카드 1250만원, 체크카드 700만원(상반기 200만원, 하반기 500만원)을 사용했다. A씨는 사용액이 지난해보다 많은 덕분에 이번 소득공제율 확대 대상에 포함된다.

A씨는 2015년 연말정산 때 현행 세법으로는 210만원 소득공제된다. 하지만 개정안에 따르면 하반기 사용액 500만원 - 13년 연간사용액 400만원x50%)의 10%"가 체크카드 증가분 공제액 더해지기 때문에 공제액이 240만원이 돼 추가공제 30만원의 혜택을 볼 수 있다.

포인트는 올해 하반기부터 내년 상반기에 현금영수증과 체크카드 위주로 근로자 본인이 사용해야 한다는 점이다.

◆B씨의 내 집 마련 - 주택청약종합저축 소득공제 납입한도 상향

내 집 마련이 꿈인 B씨는 이번 세제 개편으로 소득공제 혜택을 더 받을 수 있다.

주택청약종합저축의 경우 총급여 7000만원 이하 무주택세대주 근로자에 대해 주택청약종합저축 소득공제(주택청약종합저축 납입액의 40%) 대상 납입한도를 120만원에서 240만원으로 확대했기 때문이다.

이에 따라 세액공제 가능 금액은 현행 48만원에서 84만원으로 최대 36만원 늘어나게 된다.

B씨가 드디어 내 집 마련의 꿈을 이뤘다. 비록 대출이 좀 껴있긴 하지만 주택담보대출에 대한 소득공제 대상 및 한도도 확대됐기 때문에 여기에서도 혜택을 받는다.

내년부터 만기 10년 이상 고정금리이거나 비거치식 분할상황인 주택담보대출의 이자에 대해서도 300만원까지 소득공제를 받을 수 있다.

지금은 만기 15년 이상인 경우에만 이자상환액을 최대 1500만원까지 공제해줬다.

△만기 15년 이상 △고정금리 △비거치식 분할상환의 3가지 조건을 모두 충족하는 주택담보대출에 대해서는 내년부터 이자상환액 공제 한도를 1500만원에서 1800만원으로 상향했다.

◆퇴직 앞둔 C씨 - 일시금으로? 연금으로?

이번 세법 개정안에는 은퇴자들이 퇴직금을 연금으로 수령할 때 일시금 수령보다 세금을 30% 낮춰주는 방안이 포함됐다.

10년 근속한 퇴직자가 퇴직연금에서 퇴직금 1억원을 받는다고 가정하면 일시금으로 받을 때 퇴직소득세는 355만원(실효세율 3.55%)이지만 10년 동안 연 1000만원씩 분할 수령하게 되면 연금소득세가 249만원(355만원×70%)으로 떨어진다.

퇴직연금 세액공제의 확대도 눈여겨 볼만하다. 근로자의 노후 소득 보장을 위해 세액공제 대상 퇴직연금 납입한도가 현 400만원에서 700만원까지 인상됐기 때문이다.

현행 연금계좌세액공제는 사적연금과 퇴직연금을 합쳐 납입금액 기준 총 400만원 한도내에서 12%의 세액공제를 받아 48만원까지 세금을 감면받았다.

공제금액이 300만원 확대되면 퇴직연금 납입 시 36만원까지 추가로 세금 감면 혜택을 받을 수 있다.

예를 들어 연금저축은 0원이고 퇴직연금이 700만원을 납입했거나 연금저축에 400만원, 퇴직연금에 300만원을 납입했다면 700만원 모두 공제를 받을 수 있게 돼 84만원의 세금감면 효과를 볼 수 있다.

![[날씨] 전국 흐리고 눈비…미세먼지는 좋음](https://image.ajunews.com/content/image/2025/03/16/20250316062142985743_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)