28일 업계에 따르면 증시 전문가들은 거래소가 공공기관 지정에서 해제되고 상장될 경우 거래소 지분을 가지고 있는 증권사들의 기업 가치가 변화할 것으로 분석했다.

특히 중소형 증권사의 경우 시가총액 규모에 비해 거래소의 지분 가치가 상대적으로 높아 거래소 공공기관 해제 및 상장이 현실화 될 경우 기업 가치 재평가 가능성이 높은 것으로 점쳐졌다.

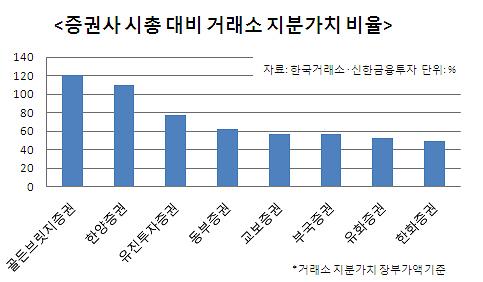

신한금융투자 분석에 따르면 현재 거래소 지분을 보유하고 있는 증권사 가운데 시총 대비 거래소 지분가치(장부가액 기준)가 50% 이상인 증권사는 총 8개다.

비율이 가장 높은 증권사는 골든브릿지투자증권으로 이 증권사는 작년 말 기준 거래소 지분 3.12%를 보유하고 있고, 전체 시총에서 거래소 지분가치가 차지하는 비중은 120.8%로 나타났다.

이어 한양증권(109.6%) 유진투자증권(77.5%) 동부증권(62.2%) 교보증권(56.5%) 부국증권(56.4%) 유화증권(52.3%) 한화증권(49.7%) 순으로 나타났다.

거래소의 지분가치가 반영돼 기업가치가 재평가될 경우 회사 가치가 오를 수밖에 없기 때문에 주가 상승의 모멘텀으로 작용할 가능성이 높다.

손미지 신한금융투자 연구원은 “대부분 증권사들이 거래소 지분을 3% 내외로 보유하고 있기 때문에 거래소 상장에 따른 지분 가치의 현실화가 관심을 끌 수밖에 없다”며 “실제 상장까진 시간이 걸릴 수 있겠지만 거래소가 공공기관에서 해제되면 증권주의 주가 상승 모멘텀으로 작용할 순 있다”고 설명했다.

현재 거래소 지분은 증권사 및 선물회사 등 총 39개사가 나누어 보유하고 있다.

더불어 거래소가 공공기관 지정에서 해제될 경우 중소형 증권사 중심으로 업계 구조조정에 가속도가 붙을 것으로 전망되고 있다.

거래소 지분 가치가 중소형 증권사에 반영돼 전체 기업 가치가 올라갈 경우 대주주 입장에선 업황 악화 속 회사를 청산하고자 하는 의지가 커질 것이란 이유 때문이다.

현재 중소형 증권사들은 악화된 실적을 이어가고 있다.

KDB대우증권의 분석에 따르면 적자를 내고 있는 증권사는 2009년 8개에서 2010년과 2011년 12개, 2012년 17개, 2013년 26개로 늘었다.

우다희 우리투자증권 연구원은 “자본력이 열위에 있는 중소형 증권사는 수익 부진으로 시장에 매물로 나오고 있다”며 “하지만 업황 부진에 따라 매각가 조율 등에서 난항을 겪고 있다”고 설명했다.

정길원 대우증권 연구원은 “현재 중소형 증권사는 업황이 좋아지길 기다리기 어려운 상황”이라며 “거래소가 상장돼 거래소 지분을 현금화할 수 있다면 회사를 청산하고자 하는 중소형 증권사들이 늘어 업계 구조조정을 촉발할 수 있을 것”이라고 전망했다.

![[K-배터리 도전 직면] 완성차 잇단 마이웨이... LG·SK·삼성 파운드리 공장 되나](https://image.ajunews.com/content/image/2025/03/14/20250314061807664275_388_136.png)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)

![[포토] 국민저항권 강연 하는 전한길 강사](https://image.ajunews.com/content/image/2025/03/12/20250312130548505472_518_323.jpg)

![[포토] 대한항공 새 CI 입힌 항공기 도장 공개](https://image.ajunews.com/content/image/2025/03/11/20250311235620923621_518_323.jpg)