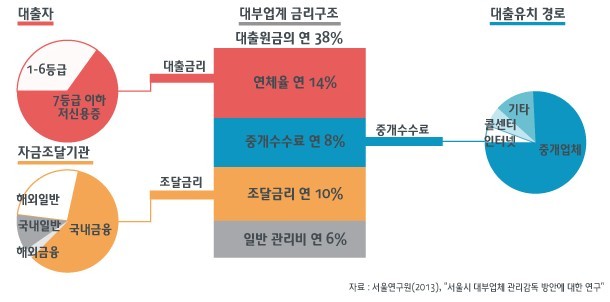

아주경제 강승훈 기자=평균 연 38% 육박하는 서울시내 대부업체의 금리는 왜 높을까. 이는 이용자가 대출금 미상환에 따른 발생가능한 손실을 메우는 구조에 따른 것으로 나타났다.

24일 서울연구원 도시정보센터가 분석한 '서울시 대부업체 관리감독 보고서'에 따르면 2012년 기준 서울의 대부업체 대출건수는 230만건, 대출잔액은 7조2000억원, 1건당 315만원꼴이었다.

연 38%를 육박하는 고금리는 빚을 갚지 않는 대출자의 손실에 대비, 대부금액의 13% 가량을 대손충당금으로 적립하는데 기인한다. 더불어 대출 금리에 14% 연체율을 포함시켜 빚을 갚는 대출자에게 손실을 전가했다.

특히 대부중개업체를 이용하는 경우 중개수수료도 대출자의 몫으로 돌아왔다.

대형 대부업체의 신규고객 유치 경로(중개업체 76%, 콜센터 6$, 인터넷 6%)는 주로 중개업체였다. 이들 대부업체는 중개업을 동시에 등록, 중개실적(수수료율 연 8%)이 없는 경우에도 오래 명맥을 유지했다.

서울연구원 관계자는 "중개업체를 통한 대부이용자의 비율이 높고, 중개수수료율도 중개의 비용이나 위험에 비해 상당히 높은 편"이라고 조언했다.

![[날씨] 황사 걷히고 낮 최고 기온 16도…완연한 봄 날씨](https://image.ajunews.com/content/image/2025/03/14/20250314174026298202_388_136.jpg)

![[슬라이드 포토] 故 휘성, 영정 사진 속 환한 미소](https://image.ajunews.com/content/image/2025/03/14/20250314131052257994_518_323.jpg)

![[포토] 홈플러스, 정산 대금 3400억 지급…현금 1600억 보유](https://image.ajunews.com/content/image/2025/03/14/20250314104411947330_518_323.jpg)

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)