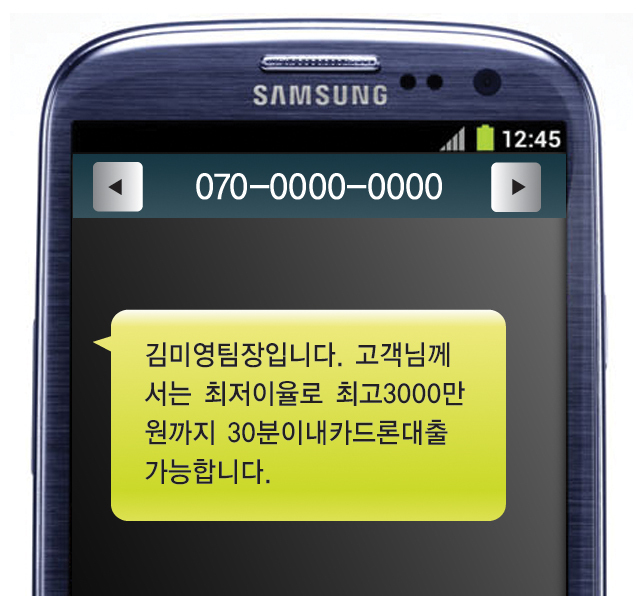

아주경제 장슬기 기자= 직장인 박모씨(30)는 최근 삼성카드로부터 카드론을 권유하는 전화를 받았다. 안내전화는 박씨의 카드론 이용한도와 이자율까지 자세히 설명하며 '신청 즉시 현금 입금'을 강조하는 내용이었다.

아주경제 장슬기 기자= 직장인 박모씨(30)는 최근 삼성카드로부터 카드론을 권유하는 전화를 받았다. 안내전화는 박씨의 카드론 이용한도와 이자율까지 자세히 설명하며 '신청 즉시 현금 입금'을 강조하는 내용이었다.신한카드 고객인 전모씨(33)는 최근 유효기간이 만료돼 카드를 갱신했다. 며칠 후 이씨의 휴대폰으로 '신한카드 스피드론 라이트 이자율 할인'이라는 문자가 도착했다. 간편한 신청을 위한 전화번호도 함께 안내됐다.

잠잠했던 카드사들의 카드론 마케팅이 다시 기승을 부리고 있는 것이다. 카드사들이 가맹점 수수료 체계 개편 등으로 수익 악화가 우려되자, 카드론 고객을 주요 타깃으로 한 영업전략을 수립하고 카드론 영업에 나선 것으로 예측된다.

8일 금융당국 및 카드업계에 따르면 국내 신용카드사들의 지난 2012년 9월 말 기준 카드론 수익은 1조5591억원에 달한다. 이는 지난해 6월 말 카드론 수익 1조351억원에 비해 무려 33.6%(5240억원)나 늘었다.

8일 금융당국 및 카드업계에 따르면 국내 신용카드사들의 지난 2012년 9월 말 기준 카드론 수익은 1조5591억원에 달한다. 이는 지난해 6월 말 카드론 수익 1조351억원에 비해 무려 33.6%(5240억원)나 늘었다.카드사들의 고금리 장사로 저소득층의 카드론 대출이 급증하고, 이로 인한 가계부채가 크게 늘어나자 금융당국은 지난해 6월 여신전문금융업법 개정안에 '소비자의 동의 없이 카드론을 부추기는 행위를 금지'하는 내용을 삽입하기도 했다.

하지만 지난 12월 가맹점 수수료율 인하가 이뤄지고 신용카드 발급 기준까지 강화되면서, 수익성에 적신호가 켜진 카드사들이 또 다시 카드론 마케팅 경쟁을 벌이고 있다. 문자메시지는 물론 전화를 통한 텔레마케팅도 카드론 영업의 수단으로 사용된다.

실제로 카드사의 카드론 수입비율이 늘었다. KB국민카드는 지난해 2분기 17.48%에서 3분기 18.87%로 1.39%포인트 늘었고, 같은 기간 삼성카드가 15.74%에서 16.53%, 현대카드가 18.09%에서 19.16%로 증가했다.

하지만 카드론은 잠재적 부실 위험이 있는 상품이기 때문에 규모를 키워나갈수록 카드사의 건전성에도 악영향을 줄 수 있다는 지적이다. 이에 따라 지난 2003년 카드대란을 겪은 지 정확히 10년 만에 또 다시 위기가 찾아올 수 있다는 우려도 높아지고 있다.

조남희 금융소비자원 대표는 "카드사들이 가맹점 수수료 인하에 대한 수익 보전을 위해 예전보다 더욱 영업전략을 카드론 쪽으로 맞추고 있다"며 "다만 서민들의 카드론 수요가 높아질수록 카드사 입장에서는 대손율이 높아지고, 이에 따라 이율도 함께 높아지는 악순환이 반복될 수 있다"고 지적했다.

![[날씨] 포근한 주말…낮 최고기온 6∼14도](https://image.ajunews.com/content/image/2025/02/15/20250215150405416291_388_136.jpg)

![[포토] 은으로 번진 골드바 품귀](https://image.ajunews.com/content/image/2025/02/16/20250216210750953390_518_323.jpg)

![[포토] 불법 촬영 황의조, 1심 징역 1년에 집행유예 2년](https://image.ajunews.com/content/image/2025/02/14/20250214145226377542_518_323.jpg)

![[포토] 부산 반얀트리 호텔 신축공사장 화재](https://image.ajunews.com/content/image/2025/02/14/20250214125125795304_518_323.jpg)

![[포토] 하늘로 떠나는 하늘이](https://image.ajunews.com/content/image/2025/02/14/20250214125405185540_518_323.jpg)