(아주경제 박정수 기자) 중국과 미국의 경제지표 호조로 대외 불확실성이 다소 완화되고 있는 가운데 그간 실적부진으로 낙폭이 컸던 정유·화학주에 대한 관심이 커지고 있다.

전문가들은 1분기 실적 악화, 중국 긴축 등의 영향으로 석유화학 업황 회복이 지연되고 있으나 바닥권을 다져가고 있어 낙폭과대 부분과 저가매수 차원에서 메리트가 부각되고 있다고 진단했다. 이에 추가적 업황 둔화가능성은 낮아 업황 회복기에 이익 개선 효과가 크게 부각될 종목을 선제적 매수해야 된다고 조언했다.

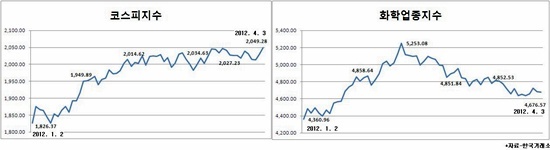

3일 화학업종은 4676.57포인트로 거래를 마쳐 전날 보다 8.33포인트(0.28%) 빠졌다. 이는 올해 들어 7.24% 오른 것이나 지난 2월 9일 연중 고점 5253.08포인트보다는 10.97% 빠진것.

이날 주요 화학주 가운데 LG화학은 유가증권시장에서 36만9000원으로 거래를 마쳐 전날보다 0.68%(2500원) 올랐다. 반면 한화케미칼과 호남석유은 각각 1.13%, 0.74% 빠졌다.

정유주에서는 SK이노베이션은 전 거래일보다 0.61%(1000원) 오른 16만5500원으로 장을 마감했다. GS와 S-Oil은 각각 1.55%, 0.45%로 소폭의 상승세를 보였다.

정유화학주가 그동안 약세를 보인 이유는 1분기 실적 악화 부문이 크나 현재 바닥을 잡아가는 과정으로 보기 때문에 기대치가 낮아진 상태라 급락할 여지는 많지 않다는 설명이다.

김선우 우리투자증권 연구원은 “2~3월 중국 유통상 재고 소진 기간으로 석유화학 제품 가격이 약세를 보일 것이나 4월 이후 플라스틱 가공업체, 방직업체 등 전방업체들의 낮은 재고로 인해 제품 구매가 확대될 것”이라며 “계절적 성수기 진입에 따른 실수요 회복으로 전반적인 석유화학 경기가 회복될 것”이라고 진단했다.

그러나 일각에서는 중국의 경기 부진과 장기 성장률 둔화 전망에 따른 석유화학제품 수요 약세 지속 가능성에 대해 우려를 표시하나 1분기를 저점으로 분기별 경기 회복이 예상돼 석유화학 경기가 점진적으로 회복될 것으로 풀이됐다.

오승규 솔로몬투자증권 연구원은 “주요 화학업체들은 상대적으로 과도한 주가 하락으로 인해 연초 이후 평균 수익률이 5%에 불과한 상황이나 현재 수요 회복의 모습이 2분기 마진 개선의 촉매제로 이해될 수 있어 현 추세가 상대적으로 소외됐던 화학업종에 대한 재상승의 강한 동력이 될 것”이라고 판단했다.

한편, 정유업종에 대한 미주 투자자들의 관심은 과거보다 낮다며 이는 고유가 지속에 따른 리스크 부각, 정제마진의 높은 변동성 등에 기인한다고 설명했다.

이정헌 하나대투증권 연구원은 “부진한 중국의 수입수요와 미미한 유화제품가격 상승폭 등으로 주요 유화업체들의 올해 2분기 영업이익은 1분기에 이어 시장 기대치에 미치지 못할 가능성이 있다”고 지적했다.

그러나 이 연구원은 "대표적으로 PTA(고순도 테레프탈산) 등을 포함, 한계이익마저 나지 않는 제품들을 위주로 주요 업체들의 설비 가동률 하향 조정 등 감산기미가 뚜렷하게 나타나고 있다는 점 등 감안하면, 1분기를 바닥으로 한 실적 우상향이라는 방향성은 유효할 것"이라며 전술적 비중확대 전략을 제시했다.

![[단독] 리밸런싱 지속하는 SKT...계열사 SK엠앤서비스, 삼구아이앤씨에 매각](https://image.ajunews.com/content/image/2024/12/26/20241226133914775900_388_136.png)

![[포토] 윤대통령, 2차 출석요구 불응…공수처 오늘은 기다려볼 것](https://image.ajunews.com/content/image/2024/12/25/20241225120851969194_518_323.jpg)

![[포토] 어지러운 세상, 잠시만 잊고 메리크리스마스](https://image.ajunews.com/content/image/2024/12/24/20241224205253484194_518_323.jpg)

![[포토] 2025 아주경제 미래 전망 총장 포럼](https://image.ajunews.com/content/image/2024/12/23/20241223204826600972_518_323.jpg)

![[슬라이드 포토] 2024 SBS 연기대상 레드카펫을 빛낸 배우들](https://image.ajunews.com/content/image/2024/12/21/20241221223535311348_518_323.jpg)