|

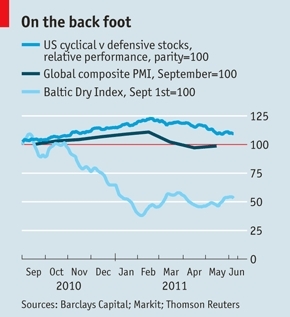

| 균형잃은 글로벌 시장 경기순환주 대비 경기방어주 수익률(%·위부터)/글로벌 구매관리자지수(PMI/2010년 9월=100)/벌크선 운임지수(BDI/2010년 9월1일=100)/출처:이코노미스트 |

이코노미스트는 지난 2월부터 경기 변동에 민감하지 않은 경기방어주가 경기순환주보다 높은 수익률을 기록하고 있는 데도 주목했다. 글로벌 구매관리자지수(PMI)가 하락하기 시작한 데 따른 반응이라는 분석이다. 철광석ㆍ석탄ㆍ곡물 등 원자재를 실어 나르는 벌크선 시황을 나타내는 벌크운임지수(BDI)도 지난해 말부터 내리막길을 걸었다. 제조업 경기에 빨간불이 켜졌다는 뜻이다.

반면 안전자산인 미 국채 수요는 급증했다. 10년 만기 미 국채 수익률은 지난 2월 고점을 찍은 후 이달 들어 심리적 지지선인 3% 밑으로 곤두박질쳤다.

이코노미스트는 이처럼 시장이 침체 조짐을 보이고 있는 것은 지난 3월 발생한 일본 대지진과 국제 유가 급등 등 일시적 요인에 따른 '소프트패치(경기 회복기의 일시적둔화)'나 양적완화 효과 반감에 따른 것이라고 분석했다.

이코노미스트는 소프트패치설이 맞다면 일본의 생산시설 복구가 속도를 내고 있고, 국제유가는 경기가 약화되면 추가 하락하는 만큼 올 하반기에는 경기 반등을 기대할 수 있다고 내다봤다. 이 경우, 부양책은 빠르게 철회돼도 되지만 그렇지 않다면 기업들은 수익 전망치를 맞춰야 할 것이라고 이코노미스트는 지적했다.

이코노미스트는 아울러 최근 조정에 돌입한 뉴욕증시의 주요지수들은 여전히 높은 수준이라고 분석했다. 연준의 완화적 통화정책이 실물경제보다는 금융경제에 더 큰 영향을 미쳤다는 설명이다. 시중에 풀린 유동성이 기업들의 주가를 띄어올렸다는 얘기다. 노벨상 수상자인 로버트 실러 미 예일대 교수는 현재 뉴욕증시의 밸류에이션(실적대비 주가수준)이 장기 평균보다 43% 높은 수준이라고 분석했다.

이코노미스트는 그런 만큼 뉴욕증시의 반등은 연준의 추가 부양 실시 여부에 달려 있다고 지적했다. 이와 관련, '닥터둠' 누리엘 루비니 미 뉴욕대 교수는 11일(현지시간) CNBC와의 인터뷰에서 "미국 경제가 하반기에도 계속 부진하고 주식시장이 10% 가량 더 빠진다면, 3차 양적완화 조치가 취해질 가능성이 크다"고 말했다.

![[멈추는 계량기] 공장 가동 저조에 트럼프까지 설상가상...韓제조업 비상](https://image.ajunews.com/content/image/2025/02/18/20250218150249628176_388_136.jpg)

![[포토] 배우 김새론 발인](https://image.ajunews.com/content/image/2025/02/19/20250219121051906909_518_323.jpg)

![[포토] 이영수 공군참모총장, KF-21 첫 시험비행](https://image.ajunews.com/content/image/2025/02/19/20250219151445357011_518_323.jpg)

![[포토] 금융감독원장-은행장 간담회](https://image.ajunews.com/content/image/2025/02/19/20250219120708811941_518_323.jpg)

![[포토] 윤석열 대통령, 헌재 출석 않고 구치소 복귀](https://image.ajunews.com/content/image/2025/02/18/20250218143715320315_518_323.jpg)