이 때문에 그 동안 저축은행권에서 대출을 받아 프로젝트를 진행해왔던 건설부동산시장도 더욱 위축되고 있을 뿐만 아니라 쓰러지는 건설사도 늘고 있다.

이에 따라 약 1000조원에 이르는 가계부채 폭탄과 저축은행 부실이 동시에 터질 경우, ‘잃어버린 10년’을 겪은 일본보다 더 큰 수렁에 빠질 수도 있다는 우려가 나오고 있다.

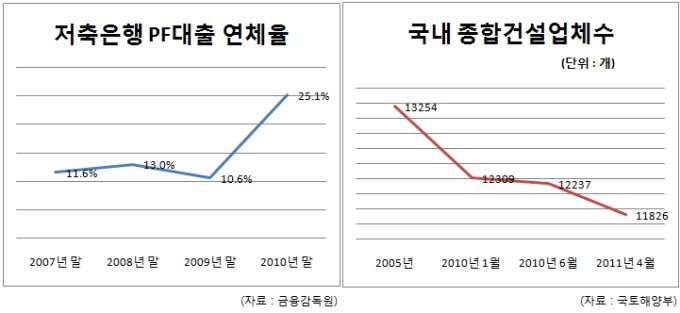

6일 금융권 및 건설업계에 따르면 저축은행 부실이 본격화되면서 부도 건설사도 급증하고 있다. 지난 2005년 1만3254개에 달했던 일반(종합)건설업체는 지난해 1월 1만2309곳으로 7% 이상 줄었다. 이후 올해 4월까지 1만1826개의 건설사만 살아남아 1년 조금 넘는 시간에 약 500곳에 이르는 업체가 사라졌다.

말 그대로 건설업계가 부도 공포에 떨고 있는 것이다. 비교적 견실한 업체도 당장 급한 불을 끄지 못해 심각한 유동성 위기를 겪고 있다. 신규 대출은 물론 만기연장도 되지 않고 있기 때문이다.

실제로 지난 1분기 건설업에 대한 금융권의 대출금 잔액은 54조9441억원으로 전 분기에 비해 1508억원이 줄었다. 이는 한국은행이 통계를 집계하기 시작한 2008년 이후 사상 최저치다.

금융권의 건설업 대출금 잔액은 2008년 3분기 71조8222억원으로 정점을 찍었다. 하지만 지난해 금융권이 부실 PF 정리에 본격적으로 나서면서 대출금 잔액은 빠르게 줄고 있다. 작년 한 해에만 대출금 잔액이 61조8304억원에서 55조950억원으로 6조7354억원이 감소했다.

금융권이 대출금 회수에 총력을 기울이고 있음을 말해주는 대목이다.

한 중견건설사 임원은 “부동산 경기가 좋을 때 금융권이나 건설사가 수익성을 따지지 않고 PF사업에 뛰어들었던 것이 현재 건설업계가 위기에 처한 원인”이라며 “하지만 국내 경제의 10%를 차지하는 건설업이 이렇게 무너지면 우리나라의 전체 경제, 사회, 정치 전반이 흔들릴 수 있으므로 적절한 지원이 불가피하다”고 말했다.

저축은행의 PF부실 뿐 아니라 가계대출 부실화 문제도 부동산 시장의 또 다른 뇌관으로 떠오르고 있다. 이자 부담이 늘어난 일반 가정이 일시에 자산 매각에 나서면 부동산 가격이 폭락할 수도 있다는 것이다.

한국기업평가에 따르면 부산·한국·솔로몬·현대스위스·토마토저축은행의 가계 대출은 작년 9월 말을 기준 2조1000억원에 달한다. 이는 총 여신의 7.6%에 불과한 수준이지만, 연체율은 11.7%로 전체 금융업권 중 가장 높은 수준이다.

업계 관계자는 “저축은행 사태와 은행권의 PF부실, 가계부채 증가, 건설업 위기 등은 마치 한 몸처럼 얽혀 있다”며 “한국은행이 높은 물가 상승률에도 쉽게 금리를 올리지 못하는 것도 이 같은 부실 고리를 자극해 문제를 더욱 악화시킬 수 있기 때문”이라고 말했다.

![[포토] 최재해 감사원장, 기각 후 업무 복귀](https://image.ajunews.com/content/image/2025/03/13/20250313120924594304_518_323.jpg)

![[포토] 국민의힘, 헌재 앞 기자회견](https://image.ajunews.com/content/image/2025/03/13/20250313120803802996_518_323.jpg)

![[포토] 국민저항권 강연 하는 전한길 강사](https://image.ajunews.com/content/image/2025/03/12/20250312130548505472_518_323.jpg)

![[포토] 대한항공 새 CI 입힌 항공기 도장 공개](https://image.ajunews.com/content/image/2025/03/11/20250311235620923621_518_323.jpg)