전경련 “기부금 세제 지원, 개인‧법인 모두 확대해줘야”

2015-08-16 11:00

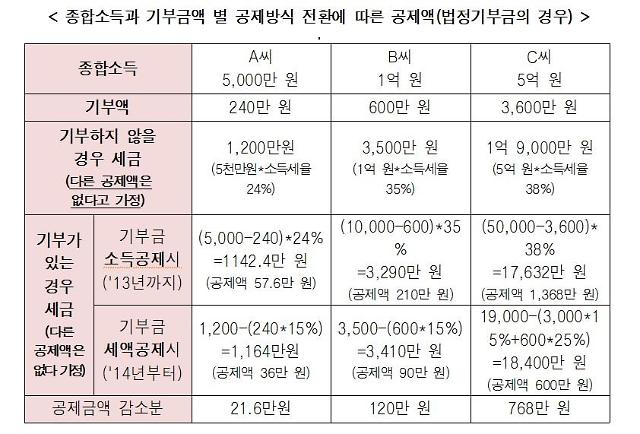

[자료= 전경련 제공]

아주경제 채명석 기자 = 소득세법 개정으로 지난해 1월 1일부터 개인 기부에 대한 공제가 소득공제에서 세액공제로 전환되면서 공제혜택이 축소해 개인기부금이 감소할 것이라는 우려가 지속되고 있다.

전국경제인연합회(이하 전경련)은 개인기부금은 물론 현행 법인세법의 기부금 손금산입 한도가 법인의 기부금 지출을 촉진하기에 미흡한 수준이라며, 개인과 법인의 기부금에 대한 세제지원 확대가 필요하다고 주장했다.

전경련에 따르면, 개인 기부에 대한 공제는 2013년까지는 소득공제방식으로 소득세 과세표준별로 공제율이 차등적으로 적용되었다. 2014년부터는 세액공제로 전환됨에 따라 소득수준과 상관없이 3000만 원 이하 기부금에 대해서는 15%, 3,000만원 초과 기부금에 대해서는 25%의 공제율이 적용되고 있다.

2014년 국세통계연보에 따르면 전체 기부인원 비중은 소득 상위 20%는 54%, 상위 40%는 78%였으며, 전체 기부금액 비중은 소득 상위 20%는 82%, 상위 40%는 94%였다.

기부금 외에 다른 공제액이 없다고 가정시, 종합소득이 5000만 원인 A씨가 법정기부단체에 240만 원을 기부하면 소득공제가 적용되던 2013년까지는 연말정산에서 57만 6000원을 환급받았으나 2014년부터는 36만 원밖에 돌려받지 못한다. 세액공제로 전환되면서 공제율이 24%에서 15%로 줄었기 때문이다. 마찬가지로 종합소득이 5억 원인 C씨가 3600만 원을 기부하는 경우 공제액이 1368만 원에서 600만 원으로 768만 원 감소한다.

프랑스의 경우 우리나라와 같이 세액공제방식을 택하고 있지만 공제율이 훨씬 높다. 극빈자에게 음식·숙소 등을 제공하는 비영리단체 등에 기부하면 기부금액의 최대 75%까지 공제혜택을 부여하고 그 이외의 기부액에 대해서는 66%의 공제율을 적용하고 있다. 과세소득이 1억 원인 D씨가 3000만 원을 기부한다면 프랑스에서는 1980만원까지 공제를 받지만 우리나라에서는 450만 원만 공제 받을 수 있다.

현재 법인기부에 대해서는 기부금을 비용(손금)으로 처리할 수 있도록 규정하고 있다. 그러나 기부금 전액이 비용으로 인정되지는 않으며, 한도가 정해져 있다. 매년 한도 이상으로 기부를 하고 있는 기업 수는 1만 개가 넘으며, 한도초과로 혜택을 받지 못하는 기부금액은 약 1조 1499억 원(2013년 기준)에 달한다. 기업의 사회공헌을 더욱 활발하게 하기 위해 한도를 상향조정할 필요가 있다.

홍성일 전경련 재정금융팀장은 “기부는 본인이 아닌 타인을 위한 선택적 지출이므로 세제혜택 등을 통해 기부를 활성화할 필요가 있는데, 현행 기부금 세제지원은 부족한 수준이다”라면서 “개인기부에 대해서는 고액 기부 기준(현재 3000만 원)을 낮추고 세액 공제율을 상향조정하고, 법인기부에 대해서는 손금산입한도를 높일 필요가 있다”고 밝혔다.