은행권 50년 만기 주담대에 밀려 보험사 주담대 제자리걸음

2023-09-06 10:46

상반기 기준 51.8조…전분기와 동일

지난해 9월부터 51조원대 유지

하반기 보험사 쏠림현상 전망도

지난해 9월부터 51조원대 유지

하반기 보험사 쏠림현상 전망도

올해 상반기까지 국내 보험업권 대출채권 규모가 전 분기 말 대비 1000억원 증가하는 데 그치며 큰 변화가 없었다. 가계대출이 증가세를 보였지만 보험약관대출이 늘어난 영향일 뿐이며 가장 큰 비중을 차지하는 주택담보대출에는 변화가 없었다. 상반기까지 50년 만기 주담대 등 은행권에 대출 수요가 몰린 영향으로 풀이된다.

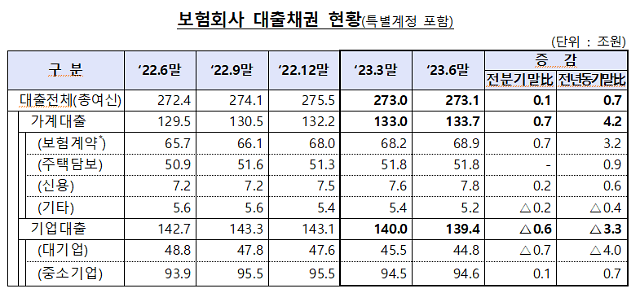

6일 금융감독원이 발표한 '2023년 6월 말 보험회사 대출채권 현황'에 따르면 올해 상반기 기준 보험사 대출채권 잔액은 273조1000억원으로 전 분기 말보다 1000억원 늘었다. 대출채권 현황을 보면 가계대출이 133조7000억원으로 전 분기 말 대비 7000억원 늘었고 기업대출은 139조4000억원으로 전 분기 말 대비 6000억원 감소했다.

보험권은 대출채권 증가 기조가 유지됐지만 증가 폭이 그리 크지 않다는 평가다. 지난해 상반기 보험사 대출채권 잔액이 272조4000억원이었는데 당시 증가 규모가 전 분기 대비 2조9000억원, 전년 동기 대비 12조1000억원으로 조 단위 증가세를 보인 바 있다.

금융권은 최근까지 은행들이 50년 만기 주담대 상품을 잇따라 내놓으며 1금융권으로 대출 수요가 몰린 영향으로 분석하고 있다. 금융권에 따르면 5대 은행(KB국민·신한·하나·우리·NH농협)의 지난달 말 가계대출 잔액은 680조8120억원이었다. 지난 7월 말(679조2208억원)보다 1조5912억원 늘어난 것이며 지난 5월부터 4개월 연속 증가세다. 지난달 가계대출 증가 폭은 2021년 11월(2조3622억원) 이후 1년 9개월 만에 가장 컸다. 가계대출 증가세를 주도하는 은행권 주담대는 지난달에만 2조1122억원 급증했다.

다만 최근 금융당국의 은행권 가계대출 관리 기조와 맞물려 하반기 보험사 등으로 대출 수요가 몰릴 수 있다는 전망도 나온다. 앞서 금융당국이 지난달 50년 만기 주담대에 대한 점검 필요성을 언급한 뒤 일부 은행들은 만 34세 이하 등 연령 제한을 두거나 아예 잠정적 판매 중단 방침을 밝혔다.