물가·환율·금리 '삼중고'... 제약바이오업계, 실적 희비 갈렸다

2022-07-11 18:07

셀트·콜마·녹십자 '웃고', 진단키트 '울고'

[그래픽=아주경제]

올 상반기부터 이어진 고물가·고환율·고금리 등 이른바 '3고(高) 악재'에 제약바이오 기업들의 실적이 희비가 갈릴 것으로 예상된다.

제약바이오 기업의 경우 다른 업종에 비해 상대적으로 고환율의 영향이 덜한 것으로 알려졌지만 수입 비중이 높거나 원재료 가격과 금리가 지속 올라갈 경우 부담이 적지 않다. 이 때문에 2분기부터 일부 기업이 해당 악재의 영향을 받았을 것이라는 게 업계의 중론이다.

◆ 제약바이오업계 2Q 예상치, 평균 매출 '증가', 영업익은 '하락'

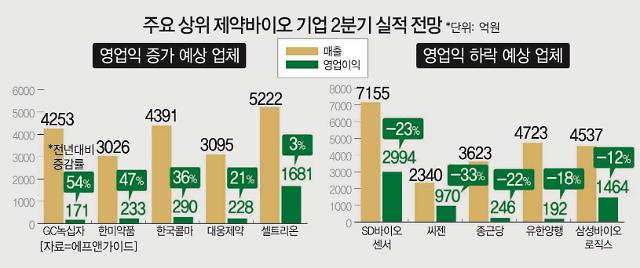

11일 금융정보업체 에프앤가이드에 따르면 국내 주요 상위 10개 제약바이오 기업들의 올 2분기 평균 영업이익은 전년 대비 14.2% 감소할 것으로 예상된다. SD바이오센서와 씨젠 등 진단키트 회사의 영업익 하락 폭이 커진 영향이다.

업체별로는 실적 희비가 극명하게 갈렸다. 상세 지표를 보면 셀트리온의 2분기 실적은 매출 5222억원, 영업이익 1682억원으로 상승세가 예상된다. 전년동기 대비 각각 21.7%, 3% 증가한 규모다.

셀트리온 영업이익률에 악영향을 줬던 위탁생산 매출 비중이 지속 하락하고 있고 이밖에 △진단키트 물류비 이슈 해소 △트룩시마, 베그젤마 매출 비중 확대 등 긍정적인 신호가 포착되고 있다고 증권가는 분석했다.

이동건 신한금융투자 연구원은 "셀트리온 2분기 실적에서 주목할 포인트는 영업이익률 개선"이라며 "하반기는 셀트리온헬스케어가 램시마SC 매출 고성장 본격화를 필두로 북미 트룩시마 매출 회복, 주요 바이오시밀러들의 견조한 매출 성장이 더해져 상승세를 견인할 전망"이라고 말했다.

한국콜마도 양호한 실적이 기대된다. 한국콜마의 실적 예상치는 매출 4391억원, 영업이익 290억원이다. 매출은 6.37%, 영업이익은 36.15% 오른 수치다. 한국콜마 성장에는 의약품전문 자사회 HK이노엔의 가파른 성장세가 영향을 미친 것으로 보인다. HK이노엔은 국산 위장약 '케이캡'과 엔데믹 돌입에 따른 숙취해소제 '컨디션' 등을 앞세워 급성장 중이다. 올 2분기 매출 전망치는 2050억원, 영업이익은 143억원이다.

대웅제약 연구소 모습

◆ GC녹십자, 한미약품 등 수출 늘어난 기업 영업이익 '상승세'

GC녹십자 또한 수익성이 대폭 개선될 것으로 기대된다. GC녹십자의 실적 예상치는 매출 4253억원, 영업이익 171억원으로 지난해 같은 기간보다 각각 9.7%, 54% 증가할 것으로 점쳐진다.

이는 지난해보다 30%가량 증가한 5179만 달러(약 661억원) 규모의 독감백신 수주를 따낸 영향이 컸다. 해당 계약은 범미보건기구(PAHO) 입찰 자격을 확보한 2011년 이래 최대 규모다.

한미약품도 실적 증가세를 유지할 전망이다. 한미약품의 올 2분기 예상 매출은 전년보다 8% 오른 3026억원, 영업이익은 47% 오른 233억원이다. 개량·복합신약의 활약과 북경한미약품의 정상화가 외형과 수익성의 동반 성장을 이끌 것으로 기대된다.

통상 제약업종은 고물가·고환율·고금리 등 이른바 '3고(高) 악재'로부터 비교적 자유롭다는 평가를 받는다. 제품가격에서 원재료비가 차지하는 비중이 작기 때문이다.

수출 규모가 큰 제약사들의 경우 오히려 환율 상승이 수익성에 도움이 된다. 올 1분기 기준 수출 비중이 높은 셀트리온 등은 환율 상승으로 수익성 개선 효과를 누릴 수 있을 것으로 분석된다.

해외 도입상품 비중이 높은 제약사들도 단기적으로는 고환율의 영향이 크지 않을 것이라는 게 증권가의 분석이다. 일반적으로 제약사의 상품 매입가는 장기 계약이기 때문이다. 또 미리 쌓아둔 재고를 소진하면서 단기적으로 수익성 방어에 나설 수 있다.

GC녹십자 회사 전경

◆ 원료의약품 등 수입 의존도 높은 기업, 장기적 인플레 '타격'

반면 원료의약품, 완제의약품 등의 수입 의존도가 높은 제약사들은 최근 수입 원자재의 가격과 환율변동으로 수익성이 감소하고 있다. 이를테면 해외에서 주로 구매하는 NGS(유전체 분석) 장비 등은 환율 상승으로 물류비용이나 제품 비용이 상승할 수밖에 없다.

업계에 따르면 2분기 실적 하락에도 이런 부분이 일정 부분 영향을 끼친 것으로 파악된다. 실제 2분기 실적 전망치(에프엔가이드)를 보면 SD바이오센서(-23%), 씨젠(-33%) 등의 영업이익이 크게 하락했다. 지난 1분기부터 코로나19 확산 감소로 진단키트 수요가 줄어든 것이 가장 큰 원인이지만 물류비 증가 등도 영향을 준 것으로 파악된다.

유한양행도 2분기 영업이익 192억원으로 전년 동기보다 17.95% 감소할 것으로 예상된다. 영업이익 감소는 신약 '렉라자정'을 비롯해 마케팅 비용이 크게 늘어났기 때문으로 보인다. 다만 매출 전망치는 4723억원으로 삼성바이오로직스를 일시적으로 넘어설 것으로 전망됐다.

삼성바이오로직스의 경우 2공장의 유지보수 영향으로 가동률이 떨어지면서 영업이익 감소에 영향을 줄 것으로 예상된다.

제약바이오업계 한 관계자는 "현재 유가 상승, 전쟁 여파가 큰 것으로 파악되며 이는 원료의약품, 원부자재 수급 문제 연관이 있다"며 "원부자재 수입하는 업체는 다 영향이 있다고 볼 수 있고 2분기 실적에도 충분히 영향이 있을 수 있다"고 설명했다.