오스템임플란트 사태에 책임론 불거지는 회계법인 3곳

2022-01-12 15:17

삼일, 내부회계관리 자문… 이후 실제 운영은 회사측에 귀책사유

삼덕, 내부회계관리 적정의견… 2020년 횡령 발생땐 보고서 책임론

인덕, 횡령 감지했나 의문… 업계 "실사 없는 검토보고서론 못찾아"

삼덕, 내부회계관리 적정의견… 2020년 횡령 발생땐 보고서 책임론

인덕, 횡령 감지했나 의문… 업계 "실사 없는 검토보고서론 못찾아"

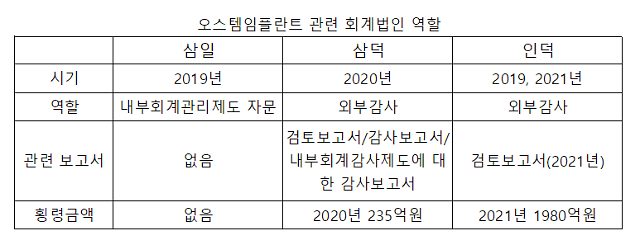

[자료=오스템임플란트 공시 취합]

오스템임플란트의 역대급 횡령사건으로 회계업계도 뒤숭숭하다. 특히 오스템임플란트의 내부회계관리제도에 관여한 회계법인 3곳은 이번 사건의 불똥이 튈까 우려가 깊다.

오스템임플란트의 내부회계관리제도는 회계업계 매출 1위 삼일회계법인이 자문한 것으로 알려졌다. 그리고 이렇게 마련된 오스템임플란트의 내부회계관리제도에 대해 '적정'의견을 준 곳은 업계순위 5위이자 글로벌 제휴없는 '로컬' 순위로는 1위인 삼덕회계법인이다.

더불어 횡령사건이 발생했던 시기 오스템임플란트의 외부감사를 수행한 곳은 인덕회계법인으로 업계 순위 16위다. 현재 금융투자업계와 회계법인 업계에서는 이 세 곳의 회계법인이 책임져야 할 범위가 각각 다르다고 설명하고 있다.

삼일회계법인, 2019년 내부회계관리제도 '자문'

삼일회계법인은 국내 회계법인 중 매출 1위 업체(2021년 기준)다. 영국의 회계법인 프라이스워터하우스쿠퍼스(Pricewaterhouse Coopers·PwC)와 제휴를 맺고 있어 삼일PwC로 불린다.

이처럼 국내에서 매출 1~4위를 고정적으로 차지하는 회계법인은 모두 글로벌 빅4 업체와 파트너십을 맺은 곳들이다. 2위 삼정회계법인은 네덜란드의 KPMG(Klynveld Peat Marwick Goerdeler)와 파트너다. 3위 한영회계법인은 영국의 어네스트앤영(Ernst & Young·EY)과 협력 중이며, 4위 안진회계법인도 영국의 딜로이트(Deloitte)와 협력한다.

당시는 '주식회사 등의 외부감사에 관한 법률'(외감법) 개정으로 표준감사시간제와 주기적 지정제, 내부회계관리제도 감사 등이 대거 도입된 시기다. 오스템임플란트도 법개정에 따라 내부회계관리제도를 당국의 기준에 맞게 정비하느라 삼일회계법인의 도움을 받았다.

회계법인 업계에 따르면 자금집행권한과 지급전표 생성 권한을 분리해 이를 자동으로 통제하는 것이 내부회계관리제도 운용의 중요한 고려 사항이다. 자금의 관리와 집행에 있어 담당자의 역할과 책임을 분리해 개인의 의지가 들어갈 여지를 최소화해서 리스크를 줄여야 한다는 얘기다.

삼일회계법인 측은 당시 자문에는 문제가 없었다는 입장이다. 삼일회계법인 측은 "원칙에 따라 적절한 내부회계관리제도가 운영될 수 있도록 자문을 했다"며 "이후에 매년 달라지는 시장의 환경과 회사 내부의 여건 변화에 따라 제도의 세부적인 내용은 변화가 있었을 것"이라고 설명했다.

한 회계업계 관계자는 "단 한 사람의 의지로 이런 대규모 횡령이 발생했다는 것은 결국 오스템임플란트가 삼일회계법인이 자문대로 내부회계관리제도를 운영하지 않았다는 얘기"라며 "2019년 당시 수많은 회사들이 삼일회계법인의 자문을 받아 내부회계관리제도를 구축했지만 이런 사건이 터진 곳은 드물다"고 말했다.

삼덕회계법인, 2019~2020년 감사보고서 작성…자산 실사 '진행'

이어 오스템임플란트가 실제로 마련한 내부회계관리제도에 대해서 '적정' 의견을 준 곳은 삼덕회계법인이다. 삼덕회계법인은 회계업계 매출 5위로 상위 빅4를 제외한 순수 국내 로컬업체 중에서는 1위인 곳이다.

삼덕회계법인은 지난 2020년 오스템임플란트의 연간재무제표와 내부회계관리제도에 대해 감사를 실시해 '적정'의견을 냈다. 문제는 이번 횡령 사건이 알려진 초기에는 횡령이 2021년도에만 일어난 것으로 알려졌지만 최근 횡령금액이 추가되면서 2020년까지 범행시기가 확장됐다는 점이다.

오스템임플란트는 최초 횡령·배임 혐의발생 금액을 기존 1880억원(자기자본대비 91.81%)이라고 공시했다가 최근 이보다 335억원이 증가한 2215억원(자기자본대비 108.18%)으로 정정했다.

증가한 금액 중 235억원은 2020년 4분기에 횡령한 것으로 파악된다. 그렇다면 당시 적정의견을 낸 삼덕회계법인의 감사보고서에 오류가 있을 가능성이 높아진다. 오스템임플란트 측은 당시 횡령금액은 모두 반환했다고 밝혔지만 삼덕회계법인이 이런 정황을 잡아내지 못한 것이다. 이에 따라 삼덕회계법인의 책임론도 최근 부각되는 중이다.

특히 당시 삼덕회계법인이 내놓은 보고서는 감사보고서다. 연말 이후 작성이 이뤄지는 감사보고서는 분기에 실시하는 검토보고서와 달리 창고에 쌓인 재고와 은행 계좌에 대한 입출금 내역 등을 회계법인이 모두 직접 눈으로 보고 파악한 뒤 작성해야 하는 보고서다. 검토보고서는 실사과정을 생략한다.

실사과정을 거친 보고서가 적정의견으로 제출된 시기부터 대규모 횡령이 시작됐다는 점에서 당시 진행된 감사과정에 문제가 있을 거라는 지적이 나오는 상황이다.

인덕회계법인, 2021년 검토보고서 작성…자산 실사 '아직'

다음은 인덕회계법인이다. 인덕회계법인은 매출 순위 16위로 중견 회계법인이라고 할 수 있다.

오스템임플란트는 지난 2019년 인덕회계법인에 외부감사를 맡겼다가 2020년 삼덕회계법인으로 감사인을 바꾼다. 이후 2021년부터 다시 인덕회계법인과 함게 일을 했다.

인덕회계법인은 이번 사건에서 가장 1000억원이 넘는 대규모 횡령 사건이 발생한 시기에 회계감사를 진행했다는 점에서 가장 큰 비난의 화살이 쏠리는 곳이다.

이에 대해 회계업계에서는 안타깝다는 의견을 내놓고 있다. 회계감사가 이뤄지는 시스템상 인덕회계법인이 횡령을 감지하기가 쉽지 않았을 것이라는 의견이 일부 나온다.

이유는 인덕회계법인이 지난해 오스템임플란트의 회계감사를 진행하는 곳은 맞지만 아직 감사보고서를 작성하지는 않았기 때문이다. 인덕회계법인은 삼덕회계법인과 달리 오스템임플란트에 대해 검토보고서만 낸 바 있다. 잔고와 재고 등에 대한 실사를 진행한 적이 아직 없다는 얘기다.

인덕회계법인은 지금까지 오스템임플란트에 대한 검토보고서를 지난해 1분기와 상반기, 3분기 등 총 3차례 작성했다. 모든 보고서에는 "검토는 회계감사기준에 따라 수행되는 감사보다 그 범위가 제한적이므로 이러한 절차로는 감사인이 감사에서 파악되었을 모든 유의적인 문제를 알게 될 것이라는 확신을 얻을 수 없다"는 문구가 들어갔다.

검토보고서는 회사 측이 작성한 재무제표와 이에 대한 주석에 대해 이상이 있는지를 검토해 작성한다. 그리고 감사보고서와 결정적인 차이가 있다. 검토보고서는 그 범위에 '내부회계관리제도'는 아예 빠진다.

이번 횡령 사건이 내부회계관리제도를 운영하고 그에 대한 관련 서류 등을 직접 작성하는 직원에 의해 발생했다는 점에서 감사가 아니라 검토보고서만 작성한 인덕회계법인으로서는 속수무책일 수 밖에 없다는 회계업계의 설명이다.

한편 한 금융투자업계 관계자는 "해당 직원과 오스템임플란트, 그리고 회계법인 모두에 책임이 있겠지만 가장 큰 문제는 현행 제도로는 이번과 같은 횡령을 막기가 어렵다는 제도적인 한계가 드러났다는 점"이라며 "감사보고서가 일 년에 단 한 번만 작성되니 그 시기를 피한다면 언제든지 이런 횡령 사건이 발생할 수 있다"고 말했다.

이어 "이를 막기 위해 내부회계관리제도를 운영하는 것이지만 이를 제대로 운영하고 있는지 파악하는 데에는 제도적인 허점이 있었다는 게 이번 사건으로 드러났다"고 지적했다.