[대우건설 매각] KDBI '정중동' 매각 행보 '예비입찰 진행 미정'

2021-06-10 00:02

금호아시아나·호반건설 '트라우마'…KDBI '조심 또 조심'

인수 후보자 진성성 부족 시 예비입찰 진행하지 않을 수도

인수 후보자 진성성 부족 시 예비입찰 진행하지 않을 수도

대우건설 인수·합병(M&A) 거래가 수면 아래에서 바쁘게 진행되고 있다. 다만 최대주주인 KDB인베스트먼트(이하 KDBI)의 움직임은 상당히 조심스럽다. 굴곡진 역사를 갖고 있는 대우건설인 만큼 매각 과정에서도 고려할 게 많기 때문으로 풀이된다.

[제작=아주경제 ]

IB 업계 관계자는 "지금은 굉장히 초기 단계이기에 매각을 본격화했다고 보기 어렵다"며 "인수 희망자들의 진정성이 떨어지거나 가격이 맞지 않는다면 매각 절차를 진행하지 않을 수도 있다"고 말했다.

이 관계자는 이어 "인수의향서(LOI)를 여러 곳에서 제출해 경쟁입찰이 성립된 상황이라 현재는 검토하는 단계"라며 "대우건설 M&A는 금호아시아나와 호반건설 사례라는 트라우마가 있다"고 덧붙였다.

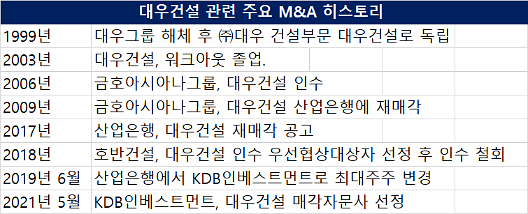

주택 및 부동산 경기가 살아나며 2002년 워크아웃을 졸업하고 2004년 시공 능력 평가 1위를 달성하기도 했다. 캠코는 공적자금을 회수하기 위해 대우건설 매각을 시도했고, 2005년 당시 금호아시아나그룹은 6조6000억원에 대우건설을 인수했다.

당시 박삼구 금호아시아나 회장은 대한통운(현재 CJ대한통운)도 함께 인수했고 이 과정에서 금호아시아나그룹의 재무 레버리지는 급격하게 커졌다. 이를 풋옵션을 활용해 만회하려 했지만, 되레 이것이 부메랑으로 돌아왔고 2010년 대우건설은 약 3조2000억원(추정치)에 한국산업은행에 재매각됐다.

대우건설의 M&A는 언제나 세간의 이목을 끌었다. 게다가 이번 M&A는 KDBI의 첫 투자금 회수(Exit)라는 점에서 산업은행에는 과거 실패를 만회할 기회이기도 하다. 당시 산업은행과 호반건설 모두 대우건설 M&A로 인해 여론의 질타를 받았다. 이번 M&A에 신중을 기할 수밖에 없는 이유다.

게다가 이번 딜의 잠재 후보로 꼽히는 중흥건설, DS네트웍스 컨소시엄 모두 대우건설을 품기에 적절한지 물음표가 달려 있다. 중국 건설사인 중국공정총공사와 중동 최대 국부펀드인 아부다비투자청 등 해외 인수 후보들 역시 마찬가지다. 중국공정총공사는 2017년에, 아부다비투자청은 2009년에 각각 대우건설 인수를 검토한 바 있다.

가격과 인수 후 통합(PMI) 과정도 깐깐할 수밖에 없다. 매각 가격은 과거 산업은행이 인수했던 금액을 밑돌 가능성이 높다. PMI 측면에서는 금호그룹이 인수 후 통합 실패를 겪었다는 전례가 있다.

IB 업계 관계자는 "이번 딜은 대우건설의 굴곡진 역사가 반영되기에 여느 딜보다 더욱 신중할 수밖에 없다"면서 "물 밑에서 진행되는 상황에 따라 매각 여부까지도 변동이 있을 수 있다"고 말했다.