국내 철강업체 4분기 실적전망 ‘흐림’… 비용절감·기술개발에 총력

2016-01-11 15:58

아주경제 양성모 기자 = 국내 대형 철강업체들의 4분기 실적이 전년 동기 대비 다소 주춤한 것으로 나타났다. 철강업계는 고부가가치 제품의 판매확대 등으로 활로를 모색한다는 계획이지만 불황의 터널은 끝이 보이지 않고 있다.

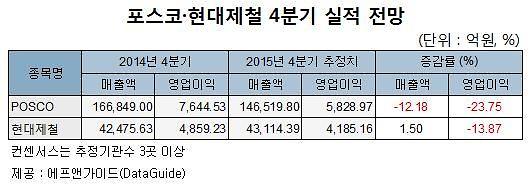

11일 금융정보제공업체 에프앤가이드가 증권사 3곳 이상의 실적 전망을 종합한 결과 포스코와 현대제철의 4분기 영업이익 전망치는 각각 5828억9700만원, 4185억1500만원으로 전년 동기 대비 각각 -23.75%, -13.87%가 하락할 것으로 전망됐다.

금융투자업계는 포스코와 현대제철의 영업이익 감소는 마진율 축소가 가장 큰 이유라고 입을 모은다. 이는 중국산 철강재 가격이 하락하고 있고, 원자재 가격이 내림세를 이어가면서 국산 제품도 가격인하가 이뤄지고 있기 때문이다. 특히 판재류 가격이 약 4만원가량 하락한 반면, 주요 원자재 가격 인하가 약 1만3000원~2만원에 머물면서 수익성은 악화를 거듭하고 있다.

철강업계는 일각에서 올해부터 실적 개선세를 전망하고 있으나 현실화 되기까지는 다소 무리가 있다는 지적이다. 조선업황 부진 및 완성차 판매 둔화, 또 중국산 제품의 밀어내기 수출 지속되고 있기 때문이다. 업계는 지난해와 엇비슷한 흐름을 이어갈 것으로 전망하고 있다. 특히 각 기업들마다 비용축소 및 고부가가치 제품 판매전략 성공 여부에 따라 다소 엇갈린 흐름을 나타낼 것으로 보인다.

국내 철강산업 전망에 대해 강정화 한국수출입은행 해외연구소 선임연구원은 “세계 전방산업의 수요 침체와 중국과의 수출경쟁 격화로 우리 철강산업은 향후 몇년간 어려움을 겪을 가능성이 커지고 있다”고 내다봤다. 철강업계 관계자도 “올해 철강 시장을 간단히 요약하자면 ‘시련의 연속’이 될 것으로 보면 된다”면서 “중국산 저가 제품의 수출도 문제지만 수요산업 둔화가 가장 큰 문제로 올해도 최악인 지난해와 엇비슷한 흐름을 이어갈 것으로 본다”고 전했다.

포스코는 수익성이 높은 월드프리미엄(WP) 제품 비중을 지난해 40%에서 올해 45%, 오는 2017년까지 50% 수준으로 늘린다는 계획이다. 이를 위해 전 세계 자동차사와의 파트너십을 강화한다는 방침이다.

현대제철 역시 당진 2냉연공장에 신설한 아연도금강판 및 초고강도 알루미늄도금강판 생산설비가 올해 1월 양산을 시작하는데다 오는 2월 당진 특수강공장이 정상가동에 나설 예정이어서 올해부터 고부가가치 제품을 본격 납품하고, 자동차 강판 및 부품시장에서의 경쟁력을 높일 계획이다.

철강업계 관계자는 “올해 철강업계는 비용절감과 기술력 강화를 통해 고부가가치 제품 생산 및 판매에 나선다는 계획”이라면서도 “국내 철강업체들의 수익성 확대는 장담하기 어렵다. 작년 수준만 된다 해도 선방했다는 평가가 나올 것”이라고 말했다.