[금사빠의 핀스토리] 홍콩 ELS '차등배상' 한다는데…얼마나 받을 수 있나요?

2024-03-14 07:00

투자자 고려 요소, 사례 많아 계산 어려워…나이·금융지식 등 고려

현장 검사에서 발견된 사례 분석해보니…배상비율 0% 도출되기도

4000만원 투자한 전업주부, 조정기준 적용 시 1284만원 배상 예상

현장 검사에서 발견된 사례 분석해보니…배상비율 0% 도출되기도

4000만원 투자한 전업주부, 조정기준 적용 시 1284만원 배상 예상

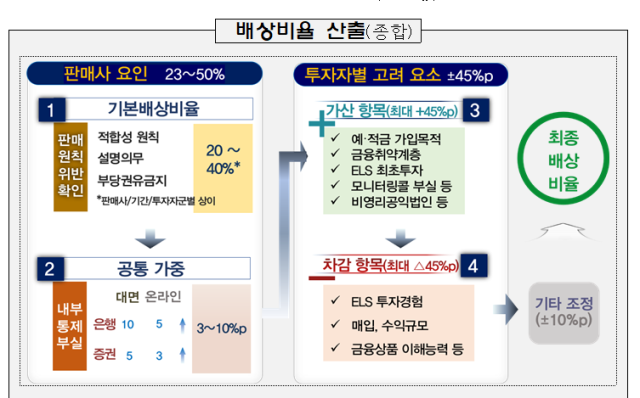

[자료=금융감독원]

금융감독원이 최근 홍콩 H지수 기초 주가연계증권(ELS) 사태와 관련해 분쟁조정기준안을 발표했습니다. 크게 보면 △판매사 요인(기본+공통 가중, 23~50%) △투자자 요인(개별, ±45%포인트) △기타 가중요인(±10%포인트) 등으로 구분되지만, 표본도 많고 사례도 워낙 다양해 투자자들은 개별적으로 얼마를 배상받을 수 있는지 계산이 어렵다는 것입니다. 이에 사례를 바탕으로 배상 비율 계산법을 알아보고자 합니다. 다만 금융사들이 분쟁조정안을 받아들인다는 전제가 필요하고 분쟁조정안도 하나의 기준에 불과해 실제 배상액과는 차이가 있을 수 있습니다.

현장 검사에서 발견된 사례 유형화…일부 투자자 배상비율 0%

가입 경험이 있다고 배상을 아예 못 받는 것은 아닙니다. C씨의 경우 ELS 상품에 가입할 당시 65세 미만이었고, 과거에 8차례 ELS 상품에 가입한 경험이 있었습니다. 그러나 ELS 상품에 투자해 손실을 본 적은 없었습니다. 여기까지는 개인 투자자별 가산·차감 요소가 없습니다. 그러나 가입금액이 5000만원을 초과한 게 5%포인트 차감 요소로 작용했습니다. C씨의 사례에서 판매자 요인은 35%로 A씨와 같았지만 투자자 고려 요소에 따라 5%포인트만 차감돼 손해액의 30%를 배상받을 수 있습니다.

ELS 가입 당시 만 80세였던 D씨는 배상을 더 많이 받을 수 있습니다. E은행은 D씨에게 ELS 상품을 팔면서 적합성·설명의무·부당권유 등 항목에서 모두 지적을 받아 40% 배상 비율을 적용받았고 내부통제부실로 인해 10%포인트가 가중됐습니다. 당시 E은행은 초고령자인 D씨에 대해 고령자 보호 기준을 준수하지 않았습니다. 이에 따라 D씨는 15%포인트 가산을 적용받았습니다. 게다가 D씨가 원래 예·적금 상품에 가입하려고 은행을 방문했던 것으로 밝혀져 10%포인트가 또 추가됐습니다. 이에 D씨는 조정기준안에 따르면 손실액의 총 75%를 배상받을 수 있습니다.

주요 고려 요소, 나이·투자 경험·가입금액

이처럼 사례가 워낙 다양하지만 공통으로 확인할 만한 요소는 △나이 △ELS 투자 경험 △가입금액 △금융사 최초 방문 목적 등입니다.조정기준안에 따르면 G은행은 설명의무 위반에 따라 기본배상비율 20%를 적용받습니다. 이에 내부통제 부실 사유로 10%포인트가 가중됩니다. 투자권유 자료 보관 의무 위반과 적합성 원칙(투자자 특성을 고려해 부적합한 투자권유를 금지하는 것) 소홀 등은 각 5%포인트씩 가중 요소로 작용합니다.

판매자 요인에 따른 배상 비율이 40%로 결정된 상황에서, 이번에는 F씨 개인에 대한 고려 요소를 살펴봐야 합니다. F씨는 가입 당시 47세로 고령자가 아니었기 때문에 나이에 따른 가산 요인은 없습니다. 다만 그가 △원금보장상품에 가입할 목적으로 은행에 방문했다는 점(10%포인트) △금융취약계층인 전업주부라는 점(5%포인트) △ELS에 처음으로 투자했다는 점(5%포인트) 등이 가산 요소로 작용해 총 20%포인트가 가산됐습니다.

결과적으로 조정기준안에 따르면 F씨는 판매자 요인 40%를 기반으로 가산 20%포인트, 차감 0%포인트를 적용받아 손실액 2140만원 중 총 60%에 해당하는 1284만원을 배상받을 수 있습니다.

실제 적용은 미지수…금감원 “사후 수습 노력 참작할 것”

이복현 금융감독원장이 지난 11일 서울 여의도 금융감독원에서 홍콩 H지수 연계 주가연계쯩권(ELS) 대규모 손실 관련 분쟁조정기준안 발표 기자회견에서 발언하고 있다. [사진=연합뉴스]

금융당국이 심사숙고해 조정기준안을 마련한 만큼 금융소비자들의 관심이 쏠리고 있습니다. 다만 금융사들이 불완전판매를 인정하지 않고 있고, 조정기준안을 수용하면 배임 문제가 불거질 수 있다는 점에서 자율배상 여부는 여전히 미지수입니다.

금감원은 다음 달부터 분쟁조정 절차를 진행하고, 금융사의 위법부당행위에 대해서는 엄중하게 조치할 방침입니다. 다만 금융사들이 조정기준안에 따라 자율적으로 배상에 나설 수 있도록 하고 이와 같은 사후 수습 노력에 대해서는 참작하겠다는 방침입니다.

금감원은 다음 달부터 분쟁조정 절차를 진행하고, 금융사의 위법부당행위에 대해서는 엄중하게 조치할 방침입니다. 다만 금융사들이 조정기준안에 따라 자율적으로 배상에 나설 수 있도록 하고 이와 같은 사후 수습 노력에 대해서는 참작하겠다는 방침입니다.