'흥행 예고' KG ETS M&A, 성장 잠재력 찾기 분주

2021-10-28 14:39

기업 인수합병(M&A) 가뭄 속에서, KG ETS의 M&A가 시장의 관심을 받고 있다. 이번 딜의 흥행이 예상되는 바, 원매자들은 KG ETS 인수전에서 승기를 잡기 위한 물밑 작업을 벌이고 있다.

[출처=KG ETS 홈페이지]

28일 투자은행(IB) 업계에 따르면 이번 딜의 매각주간사인 EY한영은 KG ETS의 집단에너지 사업부 및 신소재사업부 예비입찰을 11월 중순 경에 진행할 예정이다. 이미 10곳 이상이 투자설명서(IM)를 수령했으며 SK에코플랜트 등 대기업과 콜버그크래비스로버츠(KKR) 등 글로벌 사모펀드 운용사(PEF)도 관심을 갖고 있다고 전해진다.

KG ETS는 1999년 프랑스 폐기물처리 업체인 베올리아(Veolia)의 투자로 설립된 회사로 2010년 KG가 베올리아와 테리스(Teris)의 지분 100%를 인수하면서 KG 그룹에 편입됐다.

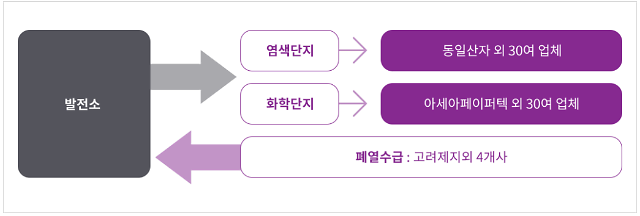

KG ETS의 주요 사업은 크게 환경 및 에너지 부문과 종속회사 KG스틸을 통해 영위하고 있는 철강 및 항만 부문으로 나뉜다. 이 중 에너지(폐열 공급)와 환경(폐기물 처리) 부문이 이번 매각 대상이다.

KG ETS는 경기 시흥을 중심으로 폐기물 사업을 이어오고 있는데 수도권은 전국에서 폐기물 수요가 가장 많다는 점에서 시장의 관심을 받고 있다. 뿐만 아니라 산업 폐기물에 더해 의료 폐기물, 특수 폐기물 처리 능력도 보유하고 있다.

환경에너지 사업부문의 최소 매각가액은 5000억원 이상으로 전해진다. 상각 전 영업이익(EBITDA)배수(이하 에비타 멀티플)는 10배 이상이다.

에비타 멀티플은 '현재 벌어들이는 현금을 기준'으로 미래의 성장성을 고려해 배수를 책정하는 가치 평가 기법으로 M&A시 애용된다. 에비타 멀티플이 10배가 넘게 책정된 거래라면 거래 상대방들이 대상 기업의 미래가치가 높다고 합의했다고 보면 된다. 최근에는 과거보다 기업가치가 높아지며 에비타 멀티플이 20배가 넘는 딜도 종종 나오곤 한다. 풍부한 유동성 속에서 매력적인 딜이 적은 것이 그 원인이다.

이번 폐기물 M&A도 '가격'이 만만치 않을 전망이다. 폐기물이 유망 산업인 데다 SK, KKR 등 큰 손들이 눈독을 들이고 있기 때문이다.

M&A 입찰 시, 가격 여력을 확보해야 하는데 폐기물 처리업은 현금흐름이 안정적인 점이 매력적으로 꼽힌다. 정부 규제, 지역 주민 민원, 운반비 등으로 공급이 한정적인 가운데 폐기물 양은 늘어나고 있어 수요는 꾸준하다. 또한 공장 여력도 한계가 있어 처리할 수 있는 양이 제한적이라 미래 현금흐름을 추정 시 시나리오의 오차 범위는 크지 않다.

[출처=KG ETS 홈페이지]

IB 업계 관계자는 "KG ETS가 매력적이라는 건 상수이기에 변수는 가격"이라며 "인수후보자들이 추가적인 잠재력을 찾고, 딜 파이낸싱을 해야 가격경쟁력을 확보할 수 있다"고 말했다.