<아주IB> 잉크테크, 이례적 '유증 할인'...300원 깎아주고 경영권도 사실상 넘겨

2021-04-19 00:10

최대주주 변경 유상증자, 할증 대신 할인발행

창업자 정광춘 대표, 최대 주주보다 사업 시너지 '방점'

창업자 정광춘 대표, 최대 주주보다 사업 시너지 '방점'

#3년 전 A사 대표는 거듭된 적자에 시름이 깊었다. 그런 대표를 도와준 건 B그룹 회장이었다. B그룹 회장은 전환사채를 매입하는 방식으로 30억원을 지원했다. 그럼에도 A사는 적자가 이어졌다. 이후 B그룹의 대표가 A사 대표를 겸했고, A사는 소폭의 흑자가 났다. B그룹 회장 역시 이듬해 A사의 이사가 되었으며, 유상증자를 통해 최대주주가 됐다. 신주 가격이 시세보다 싼 것은 덤이었다.

[출처=금감원 전자공시]

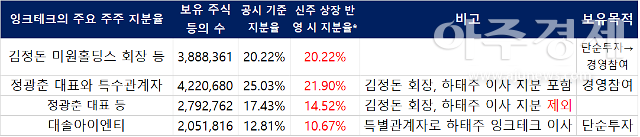

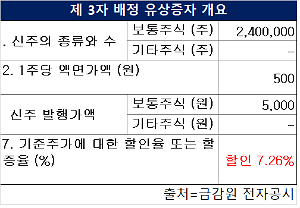

잉크테크가 지난달 12일에 발행한 유상 신주가 16일 거래소에 신규 상장됐다. 지난달 미원홀딩스에 제3자 배정 유상증자 방식으로 주당 5000원씩 240만주를 발행하기로 한 것에 따른 후속조치다. 이에 따라 기존 2대 주주였던 김정돈 미원홀딩스 회장은 최대주주가 됐다.

기존 전환사채까지 고려하면 그는 388만주를 보유, 20.22%까지 지분율이 늘어난다. 정광춘 잉크테크 대표와 특수관계자의 지분은 21.9%이지만, 현재 이사인 김정돈 회장과 하태주 패커드코리아 대표이사의 지분을 제외할 경우 14.52%까지 줄어들어 2대 주주로 내려가게 됐다.

김 회장은 지배력뿐만 아니라 경영권도 사실상 확보했다. 지난달 30일 김 회장은 잉크테크의 이사로 신규 선임됐다. 지난해에는 양종상 미원홀딩스 대표가 잉크테크 대표이사로 들어왔다. 등기이사 6명 중 2명이 김 회장 측이다.

정 대표를 제외한 나머지 3명의 이사는 이사회에서 역할이 제한적이다. 현재 사외이사를 맡고 있는 조기성 서울과학기술대학교 산학 명예교수와 최진영 세라젬 에어텍 대표이사는 취임 후 이사회 안건에 100% 동의하며 거수기 역할에 그쳤다.

또 다른 사내이사인 하태주 이사는 3대 주주인 대솔아이엔티(대한솔루션 그룹)와 인연이 깊다. 대솔아이엔티가 단순 투자 목적으로 주식을 보유하고 있는 점, 패커드 코리아 대표이사를 겸직하는 점 등을 고려할 때 잉크테크 경영 관여는 제한적이라고 보여진다.

실질적 의사결정자로 범위를 좁혀보면 6인보다 3인에 가까우며 그중 2명이 김 회장 측인 셈이다. 적대적 M&A가 아닌 우호적 M&A가 이뤄진 셈이다. 정 대표와 김 회장이 합의를 통해 각자 역할을 분담하며 '합리적 동거'를 택했다.

이번 우호적 M&A는 두 사람 간의 인연이 한몫한 것으로 보인다. 김 회장과 정 대표는 오랜 기간 친분이 있는 사이로, 김 회장은 잉크테크가 어려움을 겪던 2017년부터 신주나 전환사채(CB)를 매입하며 잉크테크를 지원했다. 또한 양종상 대표 취임 후 잉크테크는 영업이익 기준 흑자로 전환됐다.

[출처=금감원 전자공시]

그럼에도 정 대표의 선택은 '이례적'이다. 우선 지배력을 내주고, 경영권이 제한됐음에도 수중에 쥔 현금은 없다. 김 회장이 유상증자 방식으로 지분을 매입했기에 정 대표의 구주 매각은 없었다. 향후 지분을 매각하더라도 경영권 프리미엄이 사라진 2대 주주의 지분에 불과하다.

또한 김 회장에게 제3자 배정 유상 증자 당시 기준 주가보다 할인 발행했다. 통상적으로 최대주주변경을 수반한 경우 경영권 프리미엄이 반영된다. 하지만 이번에는 정상가격이 아니라 되레 기준 주가인 5300원에서 300원을 할인해 발행했다. 한 M&A 전문가는 "정말 기업이 어려울 때만 유상증자로 할인 발행한다"고 말했다.

당기순이익 기준으로 잉크테크는 7년 연속 손실인 기업이지만, 지난해 말 기준 영업이익 18억원을 낸 기업이기도 하다. 부채비율 163.4%, 차입금의존도 역시 37.3%로 통상적인 수준보다 다소 높은 수준이다. 게다가 사무용 잉크 부문에서 산업용 잉크 부문과 인쇄전자 부문으로 포트폴리오 변환도 이뤄지며 회사의 내실을 다졌다. 이 M&A 전문가는 "공시에 나온 거래만 놓고 본다면 정 대표는 많은 재산을 잉크테크를 위해 포기한 것"이라고 설명했다.