[디지털화폐 열풍] 화폐-CBDC-암호화폐 차이는?

2020-04-23 05:00

발행 기반·이자 지급 여부 등 달라

세계 각국 중앙은행들이 디지털화폐(CBDC) 연구에 나서고 시범 발행하는 국가들도 늘어나면서, CBDC에 대한 관심이 커지고 있다. CBDC는 중앙은행이 발행하는 디지털 화폐다. 그렇다면 기존 종이화폐(현금)와 CBDC, 민간의 암호화폐와 CBDC에는 어떤 차이가 있을까.

우선 현금과 CBDC 차이는 크지 않다. 발행기관이 중앙은행인 점, 발행 규모를 중앙은행이 재량으로 조절할 수 있는 점, 화폐단위가 법정화폐 단위로 고정돼 있는 점, 교환가치는 액면가로 고정된 점 등이 모두 같다.

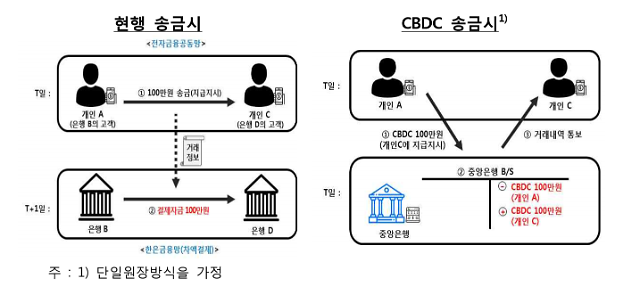

이 둘의 가장 큰 차이점은 발행을 위한 기반 기술이다. 현금은 인쇄술에 기반해 특수 제작된 종이로 발행되지만, CBDC는 블록체인 기술을 기반으로 디지털로 발행된다. 오히려 CBDC의 발행기술은 민간의 암호화폐와 공통점이 더 많다.

이자지급 가능 여부도 현금과 CBDC의 큰 차이점이다. 현금 자체에는 이자지급 기능이 없다. 현금을 보유하고 있다고 현금의 가치가 더 올라가지 않는다는 의미다. 현금을 통해 이자를 받기 위해서는 은행에 돈을 맡겨야 한다.

반면 CBDC는 이자를 지급하거나 차감할 수 있다. 실물 화폐가 아닌 디지털 상의 가상 화폐이기 때문에, 통장을 보유한 것과 마찬가지로 CBDC에 이자를 제공할 수 있다.

이는 정책적으도 활용할 수 있다. 예컨대 경기침체가 심화된 상황이라면 내수 촉진을 위해 CBDC에 마이너스 금리를 부과해 소비를 진작시킬 수 있다. 다만 중앙은행이 CBDC에 이자를 지급하면 은행예금 이탈은 불가피하다. 이 경우 CBDC 금리 수준이 시장금리 기준으로 작동할 가능성이 크다. 사실상 정부가 시장금리를 직접적으로 결정하게 되는 셈이다.

CBDC와 암호화폐의 차이는 극명하다. 암호화폐의 경우 발행규모는 사전에 결정된 경우가 많으며, 화폐 단위는 법정화폐가 아닌 발행기관이 독자적으로 정한다. 또 액면가가 고정된 CBDC와 달리 암호화폐의 교환가치는 수요와 공급에 따라 결정된다. 이 때문에 민간에서 발행하는 암호화폐는 '화폐'가 될 수 없다는 지적이 많다.

우선 현금과 CBDC 차이는 크지 않다. 발행기관이 중앙은행인 점, 발행 규모를 중앙은행이 재량으로 조절할 수 있는 점, 화폐단위가 법정화폐 단위로 고정돼 있는 점, 교환가치는 액면가로 고정된 점 등이 모두 같다.

이 둘의 가장 큰 차이점은 발행을 위한 기반 기술이다. 현금은 인쇄술에 기반해 특수 제작된 종이로 발행되지만, CBDC는 블록체인 기술을 기반으로 디지털로 발행된다. 오히려 CBDC의 발행기술은 민간의 암호화폐와 공통점이 더 많다.

이자지급 가능 여부도 현금과 CBDC의 큰 차이점이다. 현금 자체에는 이자지급 기능이 없다. 현금을 보유하고 있다고 현금의 가치가 더 올라가지 않는다는 의미다. 현금을 통해 이자를 받기 위해서는 은행에 돈을 맡겨야 한다.

반면 CBDC는 이자를 지급하거나 차감할 수 있다. 실물 화폐가 아닌 디지털 상의 가상 화폐이기 때문에, 통장을 보유한 것과 마찬가지로 CBDC에 이자를 제공할 수 있다.

이는 정책적으도 활용할 수 있다. 예컨대 경기침체가 심화된 상황이라면 내수 촉진을 위해 CBDC에 마이너스 금리를 부과해 소비를 진작시킬 수 있다. 다만 중앙은행이 CBDC에 이자를 지급하면 은행예금 이탈은 불가피하다. 이 경우 CBDC 금리 수준이 시장금리 기준으로 작동할 가능성이 크다. 사실상 정부가 시장금리를 직접적으로 결정하게 되는 셈이다.

CBDC와 암호화폐의 차이는 극명하다. 암호화폐의 경우 발행규모는 사전에 결정된 경우가 많으며, 화폐 단위는 법정화폐가 아닌 발행기관이 독자적으로 정한다. 또 액면가가 고정된 CBDC와 달리 암호화폐의 교환가치는 수요와 공급에 따라 결정된다. 이 때문에 민간에서 발행하는 암호화폐는 '화폐'가 될 수 없다는 지적이 많다.

[자료=한국은행]