[카피캣 금융] 무작정 베끼기로 금융사고까지 발생···자살보험금·즉시연금도 표절 탓

2020-01-29 08:00

"무작정 베끼고 싶지는 않지만 카피만큼 저비용으로 고효율을 내는 방법이 없다."

대다수 금융사에서는 지금 이 순간도 금융상품 카피 관행이 그대로 반복되고 있다고 한다. 대형 금융사가 해외 유명 상품을 카피하면, 그 상품을 그대로 중소형사가 따라하는 방식이다.

문제는 이 같은 무비판적 카피 관행이 대규모 금융사고의 원인이 된다는 점이다. 상품개발력 약화 등 간접적 피해가 아니라 금융사의 실적·신뢰도 하락 등 실질적인 피해를 불러오는 주요 원인으로 비화되는 실정이다.

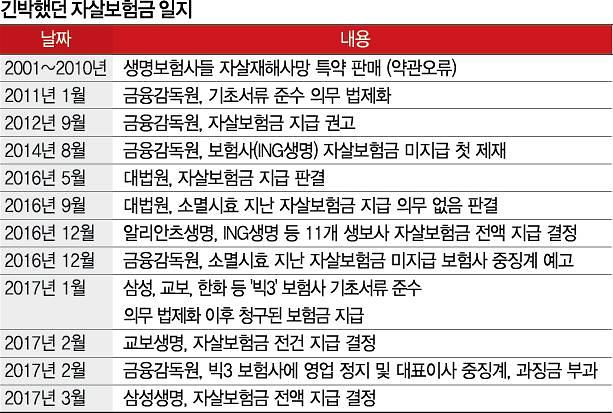

지난 2016~2017년 국내 보험업계를 뒤흔든 '자살보험금 미지급 사건'이 대표적이다. 국내 대형 생보사 한 곳이 일본 상품의 약관을 그대로 번역해 상품을 만들었으나, 번역 과정에서 오류가 발생해 지급해야할 자살보험금이 눈덩이처럼 불어난 사례다.

더 큰 문제는 다른 국내 생보사 20여곳이 해당 대형 생보사의 약관을 그대로 표절해 똑같은 문제를 감당하게 됐다는 점이다. 그 결과 생보사 20여곳이 지급해야할 자살보험금은 2465억원(2016년 2월 기준)에 이를 정도로 불어났다.

생보사는 이들 중 일부를 미지급하겠다고 의사를 표현했으나 금융감독원의 중징계 예고에 보험금을 지급하는 방향으로 방침을 선회했다. 상당수 보험사가 수백억원의 손실을 봤을 뿐 아니라 신뢰도를 스스로 떨어뜨린 사건으로 평가된다.

이토록 주목을 받지 않았으나 '요양병원 입원치료비 미지급 문제'도 위의 사례와 유사한 과정을 거치고 있다.

이 같이 무비판적 상품 카피 관행이 대규모 금융사고를 수차례 불러일으키고 있으나 상당수 금융사는 관행을 개선할 생각조차 하지 못하고 있다. 가장 많은 금융사고가 발생한 보험업권에서도 변화의 움직임은 찾아보기 어렵다.

금융사 상품개발 관계자는 "대부분 결정권을 쥐고 있는 임원들이 본인 재임 시기에 문제가 일어나지는 않겠지 생각하면서 계속해 카피를 종용하고 있다"며 "결국 대부분 최고경영자(CEO)와 임원의 의식이 변하지 않는 한 카피캣 문제는 관행처럼 반복될 것 같다"고 말했다.

다른 금융사 관계자는 "결국 독창적 금융 아이디어를 살려주는 분위기는 사라지고 지금까지 히트 상품을 베낀 천편일률적 금융상품만 시장을 지배하는 상황"이라며 "4차 산업혁명 시대에 경쟁력을 확보하기 위해서도 이제는 전반적인 변화가 필요한 시점"이라고 말했다.

대다수 금융사에서는 지금 이 순간도 금융상품 카피 관행이 그대로 반복되고 있다고 한다. 대형 금융사가 해외 유명 상품을 카피하면, 그 상품을 그대로 중소형사가 따라하는 방식이다.

문제는 이 같은 무비판적 카피 관행이 대규모 금융사고의 원인이 된다는 점이다. 상품개발력 약화 등 간접적 피해가 아니라 금융사의 실적·신뢰도 하락 등 실질적인 피해를 불러오는 주요 원인으로 비화되는 실정이다.

지난 2016~2017년 국내 보험업계를 뒤흔든 '자살보험금 미지급 사건'이 대표적이다. 국내 대형 생보사 한 곳이 일본 상품의 약관을 그대로 번역해 상품을 만들었으나, 번역 과정에서 오류가 발생해 지급해야할 자살보험금이 눈덩이처럼 불어난 사례다.

더 큰 문제는 다른 국내 생보사 20여곳이 해당 대형 생보사의 약관을 그대로 표절해 똑같은 문제를 감당하게 됐다는 점이다. 그 결과 생보사 20여곳이 지급해야할 자살보험금은 2465억원(2016년 2월 기준)에 이를 정도로 불어났다.

생보사는 이들 중 일부를 미지급하겠다고 의사를 표현했으나 금융감독원의 중징계 예고에 보험금을 지급하는 방향으로 방침을 선회했다. 상당수 보험사가 수백억원의 손실을 봤을 뿐 아니라 신뢰도를 스스로 떨어뜨린 사건으로 평가된다.

[사진=금융감독원, 아주경제 DB]

이토록 주목을 받지 않았으나 '요양병원 입원치료비 미지급 문제'도 위의 사례와 유사한 과정을 거치고 있다.

이 같이 무비판적 상품 카피 관행이 대규모 금융사고를 수차례 불러일으키고 있으나 상당수 금융사는 관행을 개선할 생각조차 하지 못하고 있다. 가장 많은 금융사고가 발생한 보험업권에서도 변화의 움직임은 찾아보기 어렵다.

금융사 상품개발 관계자는 "대부분 결정권을 쥐고 있는 임원들이 본인 재임 시기에 문제가 일어나지는 않겠지 생각하면서 계속해 카피를 종용하고 있다"며 "결국 대부분 최고경영자(CEO)와 임원의 의식이 변하지 않는 한 카피캣 문제는 관행처럼 반복될 것 같다"고 말했다.

다른 금융사 관계자는 "결국 독창적 금융 아이디어를 살려주는 분위기는 사라지고 지금까지 히트 상품을 베낀 천편일률적 금융상품만 시장을 지배하는 상황"이라며 "4차 산업혁명 시대에 경쟁력을 확보하기 위해서도 이제는 전반적인 변화가 필요한 시점"이라고 말했다.

[사진=게티이미지뱅크]