[금융 메기의 실패] 메리츠화재의 '혁신경영' 규제 앞에 흔들

2019-06-22 03:00

설계사 수수료 놓고 금융당국이 칼날 드리워

#노르웨이 어부들은 청어 수조 안에 천적인 메기를 넣었다. 청어를 필사적으로 도망 다니도록 만들어 장기간 살려서 운송한 것이 '메기 효과'의 기원이다. 지난 몇 년 동안 국내 금융권에서도 메기로 불릴만한 금융사들이 탄생했다. 이들은 막강한 경쟁력을 바탕으로 그동안 극한 경쟁에 익숙지 않았던 기존 금융사를 긴장시킬만한 존재로 자리매김할 것으로 여겨졌다. 그러나 최근 메기로 불렸던 금융사들이 잇달아 실패했다는 평가를 받는다. 본지는 금융권의 메기들이 기대만큼 성장하지 못한 원인을 분석해봤다.

메리츠화재가 새로운 영업 방식과 전략으로 괄목할만한 성과를 내고 있다. 과감한 조직 개편으로 효율을 개선하고 업계 최고의 자산운용 수익률을 기반으로 설계사의 수수료를 높여 채널 경쟁력을 확보한 것이 주효했다. 보험업계 일각에서는 대형사 위주로 굳어진 영업 환경이 재편될 정도로 메기 역할을 했다는 평가가 나온다.

그러나 메리츠화재가 앞으로도 메기 역할을 해낼 수 있을지 불확실하다. 메리츠화재가 경쟁력을 가진 영업채널 부문에서 금융당국이 규제의 칼을 갈고 있는 탓이다. 메리츠화재는 이미 금융감독원 상시검사를 거쳤으며, 지금은 종합검사마저 받고 있다. 결국 기존과는 다른 영업 전략을 가진 메리츠화재가 당국의 검사에 시달리는 모습이다.

[사진=메리츠화재]

위기의 메리츠화재가 지금의 메기로 탈바꿈된 것은 2015년 시작된 '혁신경영' 프로젝트부터다. '칼퇴근, 안식휴가, 복장자율화' 등으로 요약되는 혁신경영 보수적 문화가 강한 보험업계에서 당시까지는 찾아보기 어려운 시도였다.

과도한 야근에 지친 직원들이 칼퇴근과 안식휴가로 재충전에 성공하고, 편안한 복장으로 효율적으로 일하기 시작하면서 메리츠화재의 수익성도 개선돼 갔다.

동시에 전속 설계사의 기본 수수료를 당시 손보업계 평균 수준에서 독립법인대리점(GA)과 유사한 수준으로 인상했다. 조직 단순화를 통해 사무업무 부담을 줄이고 보상을 늘려 설계사의 본업인 영업에 집중할 수 있도록 만들겠다는 계획이었다.

아울러 메리츠화재는 전속설계사의 수수료를 인상한만큼 GA의 수수료도 상향 조정했다. 수수료를 많이 주더라도 자산운용수익율이 높아 비슷한 이익을 낼 수 있다는 계산이 세워진 덕이다. 실제 2015년부터 지난해까지 메리츠화재의 운용자산수익률은 5% 내외로 손보업계 평균보다 1%포인트 높은 수준을 유지하고 있다.

[사진=메리츠화재]

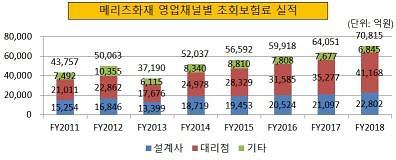

GA 채널은 더 확연하게 성장해 메리츠화재의 실적을 견인했다. 대리점 채널의 초회보험료는 2014년 2조4978억원에서 지난해 4조1168억원으로 64.82% 늘었다.

그러나 메리츠화재가 수수료 인상으로 성과를 거두자 다른 손보사도 GA 수수료를 비슷한 수준으로 인상하기 시작했다. 이후 손보사들이 영업성과를 끌어올리고자 GA 수수료를 상향 조정하는 일이 반복되면서 수수료가 급격히 치솟았다.

이에 금융당국은 이 같은 관행을 개선하고자 규제에 나서고 있다. 지난해 7월 금융감독원은 메리츠화재에 대한 상시검사를 진행하고 수수료를 낮추라고 권고했다. 또 종함검사 첫 대상자로 메리츠화재를 점찍었다. 업계 안팎에서는 설계사 수수료가 포함된 사업비 부문을 중점 검사할 것으로 보인다. 메리츠화재가 이전처럼 전속 설계사와 GA 영업 채널에 대한 강점을 유지하기 어려울 것으로 보인다.

보험업계 관계자는 "설계사에게 높은 수수료를 주면서도 영업성과가 좋았기에 보수적인 다른 보험사를 자극하는 메기 역할을 충분히 했다고 본다"며 "지금 같은 추세로 계속 영업을 했다면 대형사를 추월해 성장할 수 있었겠지만 당국의 규제 때문에 쉽지 않을 것"이라고 말했다.

[사진=메리츠화재]