[금융 메기의 실패] 현대라이프생명, 건전성 규제 탓에 고갈된 혁신 영업역량

2019-06-22 03:00

설립 초기부터 자본확충에 시달려···이자비용이 순익 압박

#노르웨이 어부들은 청어 수조 안에 천적인 메기를 넣었다. 청어를 필사적으로 도망 다니도록 만들어 장기간 살려서 운송한 것이 '메기 효과'의 기원이다. 지난 몇 년 동안 국내 금융권에서도 메기로 불릴만한 금융사들이 탄생했다. 이들은 막강한 경쟁력을 바탕으로 그동안 극한 경쟁에 익숙지 않았던 기존 금융사를 긴장시킬만한 존재로 자리매김할 것으로 여겨졌다. 그러나 최근 메기로 불렸던 금융사들이 잇달아 실패했다는 평가를 받는다. 본지는 금융권의 메기들이 기대만큼 성장하지 못한 원인을 분석해봤다.

2011년 현대차그룹은 실적부진에 시달리던 녹십자생명 인수를 마무리하고 현대라이프생명(현 푸본현대생명)의 출범을 선언했다. 당시 금융권에서는 신생 현대라이프생명이 생보업권의 메기가 되리라는 관측이 적지 않았다.

재계 2위 현대차그룹의 지원을 바탕으로 여신금융업권에서 성공 스토리를 써내려간 정태영 현대카드 부회장이 경영 전반을 총괄한다면, 현대라이프생명이 소형사 이상의 경쟁력을 갖출 수 있으리라는 시각이었다. 당시 정 부회장도 "2년 안에 흑자를 낼 수 있다"며 성공을 자신했다.

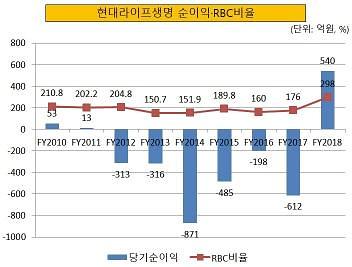

신생 생보사 안팎의 낙관론은 결국 현실화되지 못했다. 현대라이프생명은 지난해 푸본금융그룹 계열사로 재출범할 때까지 6년 연속 적자를 기록했다.

[사진=푸본현대생명]

그러나 현대라이프생명은 영업에만 전념하지 못했다. 당시 저성장·저금리 국면을 맞아 금융당국이 보험사의 자본건전성 규제를 대폭 강화했기 때문이다. 현대라이프생명은 설립 초기부터 자본확충 부담에 시달려야 했다.

실제 현대라이프생명은 본격적 영업을 하기 전인 2016년 6월 과거 부실해소 차원에서 300억원 규모의 후순위채를 발행했고, 이듬해 6월에도 다시 300억원 규모의 후순위채를 발행했다.

[사진=금융투자협회]

자본확충 압박에 시달리는 동안 현대라이프생명은 초장기 '제로(Zero)' 상품 영업 방식을 포기하고 다른 경쟁사와 유사한 길을 가는 방향을 택했다. 새로운 영업 방식을 밀고나갈 동력을 잃어버린 것이다.

다만 보험업계에서는 현대라이프생명이 초기 영업 방식을 그대로 이어갔다 하더라도 성공하기는 쉽지 않았을 것이라는 관측이 많다. 소비자가 주도적으로 혜택을 찾아보는 카드와 달리 대부분 보험 상품은 영업채널의 권유와 설득으로 판매된다는 속성을 놓쳤다는 것이다.

보험업계 관계자는 "현대라이프생명이 옛날 방식대로 영업하더라도 성공하기는 쉽지 않았을 것"이라며 "다만 규제로 자본 확충 문제에 시달리지 않았다면 성공확률이 조금이나마 오르지 않았을까 싶다"고 말했다.

과거 현대라이프생명 사옥.[사진=현대라이프생명]