인터넷은행 중금리대출 활성화?…"오히려 빅데이터가 발목 잡을 수도"

2015-11-30 16:42

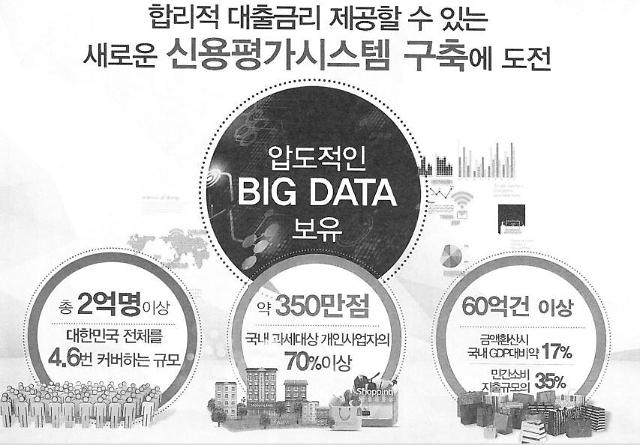

[자료=케이뱅크]

아주경제 장슬기·박선미·홍성환·문지훈 기자 = 인터넷전문은행 예비인가를 받은 카카오뱅크와 K뱅크의 사업모델을 두고 금융권의 관심이 집중되고 있다. 이들 사업자가 주력 상품으로 꼽은 것은 '중금리 대출'로, 방대한 빅데이터를 기반으로 금융소비자들의 세분화된 신용평가를 통해 금리 사각지대를 해소하겠다는 방침이다.

하지만 이들이 보유한 방대한 정보들이 기존 은행권의 신용평가시스템 보다 합리적이고 정교할 것이라는 보장은 없다. 오히려 지나치게 세분화된 빅데이터 기반 신용평가가 대출 수요자의 발목을 잡을 수 있다는 우려도 나온다. <관련기사 5면>

카카오뱅크와 K뱅크는 30일 서울 명동 은행회관에서 개최한 설명회에서 빅데이터를 기반으로 한 중금리대출 활성화를 핵심 사업계획으로 꼽았다. 점포가 없는 인터넷전문은행의 특성상 저렴한 조달비용을 무기로 중금리대출과 같이 수익성이 낮은 사업에 강점이 있다는 설명이다.

K뱅크도 금융이력 뿐만 아니라 주주사의 빅데이터를 활용해 세분화한 신용평가모형을 구축한다는 계획이다. 이를 통해 1금융권과 2금융권 사이의 약 2000만명 고객에게 10%대 중금리대출을 제공할 예정이다.

이에 따라 이들 사업자가 어떤 기준으로 새로운 신용평가모형을 구축할 지 관심이 쏠린다. 카카오의 경우 카카오페이 등 SNS 내에서 소비자들이 이용하는 소액결제 정보, K뱅크의 경우 KT 휴대폰 요금 납부 내역 등도 새로운 신용평가모형에 평가요소로 접목될 가능성이 크다.

하지만 새 신용평가시스템이 실제 대출 수요자에게 반드시 유리하게 작용할 것인지에 대해서는 이견이 만만치 않다. 예를 들어 불가피한 상황으로 휴대폰 사용료를 일정기간 미납한 전력이 있는 대출 수요자의 경우 신용평가시 부정적 요소로 작용할 수도 있다는 지적이다. 또 조달비용을 줄여 금리를 어느 정도 낮출 수는 있더라도 평가모형이 세분화된 만큼 실제 대출자는 되레 줄어들 수 있다는 지적도 있다.

김혜미 하나금융경영연구소 수석연구원은 "시중은행의 경우 아직 중신용등급에 대한 평가가 완벽한 것으로 볼 수는 없는 상황"이라며 "인터넷전문은행 역시 빅데이터 중심의 신용평가가 얼마나 효율적일지 지켜봐야 한다"고 말했다.