현대제철, 2014년 매출액 16조329억원, 영업이익 1조4400억원

2015-01-29 16:00

고로 3기 풀가동 생산체제 구축과 냉연사업 합병으로 수익성 향상

차입금 감축 통한 재무구조 개선 지속

차입금 감축 통한 재무구조 개선 지속

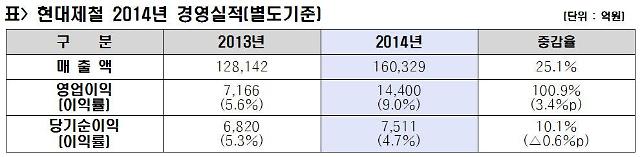

아주경제 양성모 기자 = 현대제철은 29일 여의도 하나대투증권에서 2014년 경영실적 설명회를 갖고 별도기준으로 지난해 매출액과 영업이익이 각각 16조329억원과 1조4400억원을 기록했다고 밝혔다. EBITDA(세전·이자지급전이익)은 2조6053억원, 당기순이익은 7511억원이다.

고로 3기 생산체제를 구축하고 냉연사업 합병을 통해 고부가가치 철강재 중심으로 제품구성을 다각화한 결과, 제품생산량은 전년 대비 20.1% 증가한 1910만t을 기록했고 고부가가치 제품 판매량도 전년 대비 29.7% 증가한 822만t을 기록하며 수익성이 향상됐다.

특히 중국산 제품 수입 증가와 수요산업 부진 등의 어려운 경영환경을 극복하기 위해 고정비를 절감하고 설비 및 에너지 효율을 개선해 5372억원의 원가절감을 달성했다. 냉연부문 합병에 따른 생산 및 품질 통합관리로 원가 경쟁력을 강화하는 등 1609억원의 합병시너지 효과를 이뤄냈다.

현대제철은 자동차 소재 전문 제철소 완성을 위한 설비투자도 진행 중이다. 지난해 착공한 연산 100만t 규모의 특수강 공장은 이달 25일 기준 40.8%의 공정률을 기록하며 2016년 2월 양산을 목표로 공사를 진행하고 있다. 현대제철은 현대자동차 그룹 컨소시엄이 인수 예정인 동부특수강과 소재 개발 시너지를 극대화해 특수강 제품 경쟁력을 강화할 계획이다.

이와 함께 자동차 강판 수요에 대응하기 위해 당진 2냉연공장에 증설 중인 연산 50만t 규모의 #2CGL 설비도 25일 기준 21.5%의 공정률을 기록하며 2016년 2월 제품 양산을 준비 중이다.

하지만 올해도 철강업계를 둘러싼 경영환경은 한치 앞을 내다보기 어려운 상황이 될 것으로 보인다. 세계 철강수요 둔화와 지속적인 중국산 저가 철강재의 유입 증가로 국내 철강업계가 상당한 어려움을 겪을 것으로 예상되기 때문이다.

현대제철은 지속되는 철강시황 부진을 극복하기 위해 고부가 제품 중심의 생산체제를 구축하고 다양한 제품 포트폴리오를 바탕으로 제품 경쟁력 및 고객 맞춤 솔루션 마케팅을 강화해 올해에는 판매량 1972만t을 달성할 계획이다.