이미지 확대

라인페이 이미지 (라인 제공)

“결제혁명(Payment Revolution)을 일으키겠습니다.”

지갑을 열고 현금을 꺼내 물건을 사는 데 익숙한 일본인들의 결제 습관을 완전히 바꾸겠다고 선언한 기업이 있다. 바로 네이버의 일본 자회사 라인(LINE)이다.

초후쿠 히사히로(長福久弘) 라인페이 최고운영책임자(COO)는 지난달 28일 열린 ‘라인 컨퍼런스’에서 “우리는 현금과 지갑이 필요 없는 사회를 만들기 위해 일본의 결제시장을 혁신적으로 변화 시키겠다”며 ‘결제혁명’이라는 키워드를 제시했다.

라인이 현금과 지갑이 필요 없는 ‘캐시리스’ 사회를 만들겠다며 내세운 서비스는 QR코드 결제다. QR코드 결제는 스마트폰에 QR코드를 읽히면 등록된 은행계좌에서 실시간으로 현금이 인출되는 시스템이다. 정사각형 모양의 바코드 안에 검정색 점과 숫자 등을 배열해 그 안에 다양한 정보를 담은 QR코드는 일본 자동차부품회사 덴소가 개발해 특허를 냈다.

◆ 모바일결제 후진국 ‘일본’ vs 선진국 ‘중국’

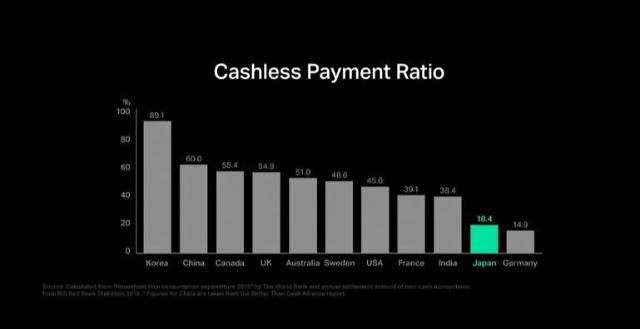

라인이 제시한 주요국의 캐시리스 비율은 한국이 89.1%, 중국은 60.0%로 높은 수치를 기록했지만, 일본은 18.4%에 불과하다. 81.6%에 달하는 일본인은 아직 현금을 선호한다는 얘기다.

일본인들이 물건을 살 때 현금 지불을 고집하는 데는 이유가 있다. 현금을 사용하는 게 더 편리하도록 인프라가 갖춰져 있기 때문이다. 일본은 24시간, 365일 집 근처에 있는 편의점에 설치된 ATM에서 현금을 인출할 수 있기 때문에 현금 활용도가 높다. 초후쿠 COO는 “지난해 일본의 현금지폐 유통규모는 106조엔(약 1000조원)을 기록했다”며, “지폐 유통은 계속해서 증가해 2017년은 전년 대비 4% 늘었다”고 설명했다.

지폐 사용은 매년 늘어나는데도 대표적인 캐시리스 수단인 신용카드의 사용은 더디다. 일본에서 신용카드는 출시 50년을 맞았지만, 시장점유율은 고작 18%다. 결제수수료가 5%대로 비싸기 때문에 카드결제를 거부하는 점포가 여전히 많다는 분석이다.

이미지 확대

주요국의 캐시리스 결제 비율을 나타낸 그래프. 한국은 현금을 이용하지 않는 비율이 89.1%에 달했지만, 일본은 18.4%에 불과하다. 인도의 38.4%보다 낮다. (자료=라인제공)

반면 중국의 경우, 도시부에서 모바일 결제 이용자의 비율은 98.3%에 달한다. 중국의 인구가 12억명이라는 점을 감안하면 엄청난 수치다. 중국은 대도시나 작은 지방도시에서도 위챗페이, 알리페이와 같은 모바일 결제가 가능하다. 작은 가게부터 큰 쇼핑몰에 이르기까지 QR코드로 결제할 수 없는 곳이 없다.

중국에서 모바일 결제가 발전한 이유는 일본과 반대로 현금 사용 인프라가 열악했기 때문이다. 시중에는 훼손된 지폐가 많이 유통돼 상인들은 훼손되거나 오염된 지폐의 지불을 거부하는 경우가 종종 발생했다. 훼손된 지폐를 무리하게 사용해 자판기와 현금인출기 등 각종 기기의 고장도 잦았다. 고액지폐가 없어 현금 결제에 불편이 많았던 점도 모바일 결제가 발전한 요인으로 꼽힌다.

이미지 확대

초후쿠 라인페이 COO는 중국에서 한 번이라도 모바일 결제를 이용한 경험이 있는 사람이 12억 인구 중 98.3%에 달한다고 밝혔다. (사진=라인 컨퍼런스 동영상 캡처)

◆ 수수료 0%, QR결제 취급 점포 100만개 구상

라인은 현금결제 강국 일본을 캐시리스 사회로 이끌기 위해 ‘결제혁명’이라는 키워드를 제시했다. 혁명이라는 단어까지 꺼내든 만큼, 서비스는 혁신적이어야 한다.

초후쿠 COO는 “결제혁명을 성공시키기 위한 필수 조건은 모바일 결제를 채택하는 점포를 늘리는 것”이라며 라인페이 취급 점포 100만개를 목표로 제시했다. 특히 라인은 채택 점포와 사용자가 초기 투자 없이 이용할 수 있는 QR코드 결제 확산에 방점을 찍었다. 현재까지 라인의 QR코드 결제를 도입하기로 결정한 사업자는 맥도날드, 미니스톱(편의점), 북오프(중고서점), 마쓰야(외식사업) 등이며, 도입을 검토 중인 업체가 줄을 섰다는 게 라인 측의 설명이다.

초후쿠 COO는 “결제혁명을 위해 100만 점포라는 수치는 반드시 필요하다”면서 “우리가 100만 점포를 유치하기 위해 일본 최대 신용카드회사 JCB의 ‘퀵페이(QuicPay)’와 제휴를 체결했다”고 밝혔다. 라인은 JCB 퀵페이와 제휴를 통해 QR코드 결제와 NFC(근거리무선통신)결제에 대응할 수 있게 됐다.

이미지 확대

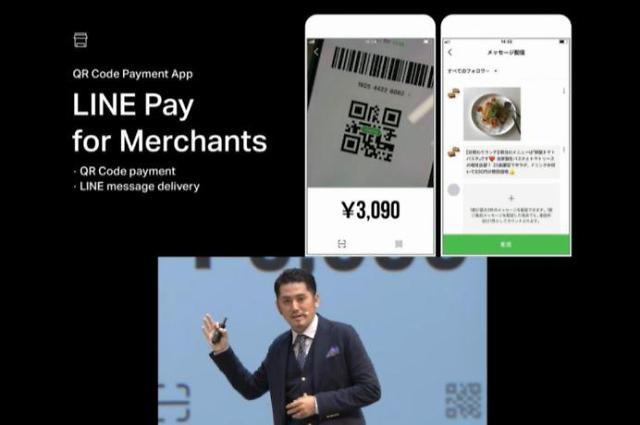

라인은 QR코드 결제를 도입하는 점포를 늘리기 위해 점포용 앱을 별도로 만들어 출시했다. 점포 주인은 이 앱만 깔면 초기 투자 비용 없이 QR코드 결제 시스템 도입이 가능하다. (사진=라인 컨퍼런스 동영상 캡쳐)

라인페이 도입 점포 100만개 달성의 열쇠는 소상공인(SMB)이 쥐고 있다는 게 라인의 판단이다. 일본 국내기업의 약 90%를 차지하는 SMB가 캐시리스를 도입하지 않는다면 100만 점포라는 목표 달성은 불가능하기 때문이다.

초후쿠 COO는 “그동안 SMB가 캐시리스를 도입하지 못했던 이유는 캐시리스 도입시 필요한 초기투자비용과 결제수수료 때문”이라며 “이 2가지 걸림돌을 제거하기 위해 초기투자 비용은 무료로, 결제수수료는 향후 3년간 0%를 유지하겠다”고 밝혔다. 라인은 점포 측의 초기투자비용을 없애기 위해 점포용 라인페이 앱을 별도로 출시했다. 점포 주인은 이 앱을 자신의 스마트폰에 깔면 QR코드 등 모바일 결제를 바로 사용할 수 있다.

이 앱은 결제기능 이외에도 메시징 기능이 탑재됐다는 게 특징이다. 결제한 고객에게 판촉메시지를 보낼 수 있도록 하기 위해서다. 라인페이 결제 이용자가 판촉 메시지를 받고, 다시 가게를 찾는 사이클을 일으켜 ‘결제 커뮤니케이션’을 실현하겠다는 전략이다.

이미지 확대

라인은 QR코드 결제 시스템을 도입하는 점포를 위해 초기투자비용이 필요 없는 앱을 출시했으며, 결제 수수료 0%도 3년간 유지하겠다고 밝혔다. (사진=라인 컨퍼런스 동영상 캡쳐)

◆ 일본정부도 '캐시리스' 사회 적극 지원

일본 경제산업성은 향후 확대될 것으로 전망되는 QR코드 결제를 위한 규격 표준화에 나섰다. 규격 표준화 없이 QR코드 결제가 확산될 경우 소비자와 소매점이 혼란을 일으킬 수 있다고 판단했기 때문이다.

이를 위해 시중은행과 야후, 라쿠텐 등 모바일 결제 사업자로 구성된 협의체 '캐시리스추진협의회'를 신설해 올해 안으로 통일된 QR코드 결제 지침을 만들겠다는 방침이다. 일본정부가 캐시리스 사회 실현을 위한 지원에 적극 나서면서 일본에서 모바일 결제가 급속도로 확대될 것으로 기대된다.

경제산업성은 일본 국내 QR코드 결제 표준화를 위해 '재팬연합(가칭)'이라는 통일된 로고를 사용한다는 구상이다. 각기 다른 모바일 결제 규격을 어떻게 통일시켜나갈지 구체적인 방안을 두고 협의해 행동지침을 만든다. 중국 알리페이와의 연동도 모색해 국제규격화에도 나선다.

먼저, 사용자의 스마트폰에 QR코드를 띄울지, 점포 측의 단말이나 종이에 QR코드를 표시할지 등의 규격부터 통일시키기로 하고, 서로 다른 앱을 사용해도 동일한 QR코드로 결제할 수 있도록 기술적인 측면도 들여다보기로 했다.

한준호 기자hanjh@ajunews.com

기자의 다른기사

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)