이미지 확대

8일 금융감독원이 발표한 ‘2015년 금융민원 동향’에 따르면 지난해 저축은행업권의 민원건수는 전반적으로 감소한 것으로 나타났다. 대부분 저축은행의 구조조정이 마무리되면서 후순위채권 관련 민원이 감소했기 때문이다.

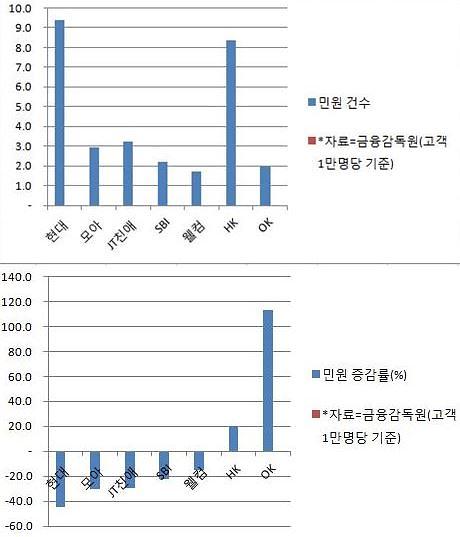

금감원은 전체 저축은행 민원건수의 2% 이상을 차지하는 곳들을 대상으로만 집계했다. 그 결과 총 7개사 중 5개사는 전년과 비교해 민원이 감소했다. 고객 1만명당 민원 건수 기준이다.

같은 기준을 적용했을 경우, 유일하게 민원이 증가한 곳은 OK저축은행과 HK저축은행 2곳이었다.

HK저축은행의 지난해 민원건수는 총 189건이었다. 전년도 179건에 비해 10건 가량 늘어난 셈이다. 그러나 고객 1만명당 기준으로 보면 지난해 8.36건으로 전년도 6.96명에 비해 20.1% 가량 상승했다.

대출채권을 매각하면서 약 25만명에 달하던 고객 수가 22만명으로 3만여명 감소하는 동안 민원 건수는 오히려 10건이 증가했기 때문이다.

이에 대해 OK저축은행 관계자는 “지난 2014년 7월 예금보험공사가 관리하던 예주·예나래 저축은행을 인수해, 영업일수에서 차이가 나기 때문"이라고 밝혔다. 또 HK저축은행 관계자는 “회사 차원에서 나름 민원 감축의 노력을 했지만 대출금리 및 채권추심 관련 민원이 발생한 것으로 파악하고 있다”고 말했다.

한편, 고객 1만명당 민원건수가 가장 많은 곳은 현대저축은행인 것으로 나타났다. 전년 대비 45%나 민원을 감축시켜 가장 높은 감소율을 기록하긴 했지만 민원건수에서 여전히 1위를 기록하고 있다. 전년도와 비교해 감소폭은 컸지만 민원건수의 절대수치는 여전히 높은 셈이다.

현대저축은행의 고객 1만명당 민원건수는 9.37건으로 △HK 8.36 △JT친애 3.24 △모아 2.92 △SBI 2.22 △웰컴 1.74 등에 비해 월등히 많았다.

조남희 금융소비자원 대표는 “금감원이 소비자보호를 강조하는 상황에서도 현장에서 민원이 증가한 것에 대해 금융사들이 미흡한 부분을 인정해야 한다”며 “이는 소비자의 불만처리나 소비자보호에 대한 철학이 부재했기 때문”이라고 지적했다. 이어 “민원을 줄이기 위해 소비자의 관점에서 바라보는 새로운 시각이 필요하다”고 덧붙였다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)