이미지 확대

조선업은 국내 대표 3사가 조단위 적자를 기록했고, 일부 중소조선사들은 한때 법정관리 위기에까지 내몰렸다. 해운업은 극심한 경영위기속에서 양대 선사의 합병설까지 불거졌고, 철강업은 공급과잉 및 저가 수입재 증가, 오너리스크 등으로 수익성 악화 우려가 커졌다.

여기에 중국 경기둔화, 원자재 가격 하락, 엔저 현상 등 대외 변수까지 영향을 미치며 내우외환을 겪었다. 3대 업종의 이같은 위기는 업황 추이를 가늠할 수 있는 각종 지표에서 여실히 드러난다.

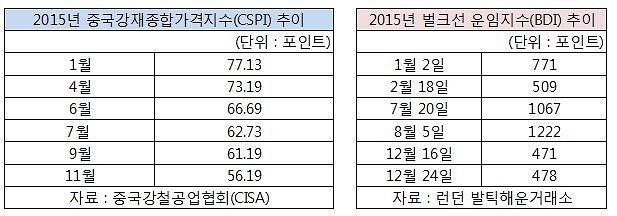

30일 업계에 따르면 전세계 화물 물동량 수요를 나타내는 벌크선 운임지수(BDI)는 올해 마지막 거래일인 24일(현지시간) 478포인트를 기록하며 한해 거래를 마감했다. 1년 전과 비교해 38.87% 하락한 수치다.

BDI의 하락은 선복량 과잉공급과 원자재 물동량 저하, 해운운임의 하락으로 이어지는 악순환에 시달리는 해운업계의 위기를 보여준다는 점에서 주목할만하다.

조선업황은 올해 수주량의 추이로 알 수 있다. 수주잔량은 조선업체가 확보한 일감량으로 조선소의 위상을 보여주는 지표다.

한국수출입은행 해외경제연구소에 따르면 국내 조선사의 올 11월까지 누적수주액은 217억4000만 달러로 지난해 같은 기간보다 20.1% 감소했다. 수주량 기준으로는 누적치가 992만 CGT(표준화물선 환산톤수)로 전년동기보다 3.9% 줄었다.

이에 따라 올해 전체 수주량과 수주액은 지난해(1260만 CGT, 327억1000만 달러)보다 각각 13%, 27% 줄어든 1090만 CGT와 230억 달러에 그칠 것으로 전망된다. 내년은 이보다 더 악화돼 수주량과 수주액은 각각 800만 CGT와 170억 달러를 기록, 전년대비 27%와 29%씩 감소할 것으로 전망하고 있다.

특히 지난달에는 중국 업체인 상하이 와이가오차오가 수주잔량에서 처음으로 세계 5위 자리에 올랐다. 국내 조선업체가 경영정상화에 매진하는 동안 중국 업체가 맹추격하며 한국이 독식해온 '톱5'의 입지까지 흔들고 있다.

한국 철강업은 값싼 중국산 철강의 공습이 최대 변수로 지목된다. 중국 철강가의 하락은 국내 철강업계에 시사하는 바가 크다. 공급과잉이 심화되는 가운데, 중국산 철강의 전 세계 시장 유입이 확대되면서 국내 철강의 경쟁력 약화를 유발하고 있다.

철강협회에 따르면 지난 1~11월 기준 중국산 철강재 수입물량은 총 2019만t으로 전년동기대비 3.4% 줄었다. 다만 전체 수입물량 중 중국산은 1255만8000t으로 2.1% 늘었다.

중국강재종합가격지수(CSPI)는 1월말 기준 77.13포인트를 기록한 이후, 하향세를 기록하다가 7월말 62.73으로 최저점을 찍었다. 11월말 현재 56.19포인트를 기록, 전년동기대비 29.10포인트(34.12%)까지 떨어졌다.

CSPI는 중국강철공업협회(CISA)가 1994년 철강가격을 기준(100)으로 강재, 판재, 관재, 선재 등으로 구분해 주간 단위로 발표하는 세부지수 및 종합지수를 말한다. CSPI가 60포인트 밑으로 떨어졌다는 것은 철강가격이 20여년 전인 지난 1994년도 가격보다 40% 넘게 싸졌다는 것을 의미한다.

여기에 세계 각국이 자국산 철강을 보호하기 위해 품질과 가격 경쟁력이 우월한 국산 철강재에 대한 수입규제 수위를 강화하면서 수출 둔화 우려가 지속되고 있다.

©'5개국어 글로벌 경제신문' 아주경제. 무단전재·재배포 금지

![[르포] 중력 6배에 짓눌려 기절 직전…전투기 조종사 비행환경 적응훈련(영상)](https://image.ajunews.com/content/image/2024/02/29/20240229181518601151_258_161.jpg)