|

| 자료: 각 사 취합 |

7일 금융권에 따르면 금융당국의 가계대출 억제와 부동산 거래 침체 등으로 대출 수요 감소에 위기감을 느낀 은행들이 대환대출 영업전에 뛰어들고 있다.

대환대출은 기존 대출을 일시 상환하기 위해 다른 금융사에서 새로 대출을 받는 것이다. 은행들의 영업 목표는 담보가 확실하고 이자를 꼬박꼬박 납부하는 신용등급 6등급 이상 우량고객이다.

한 시중은행 임원은 "저축은행 등에 비싼 이자를 내는 고객이라면 일일이 심사를 거치지 않고 받으라는 우스갯소리가 돌 정도"라며 분위기를 전했다. 은행 입장에서 대환대출이 신규 대출을 발굴하는 것보다 부실 위험이 적고, 꾸준하게 수익을 낼 수 있기 때문이다.

게다가 시중은행들의 수익성은 갈 수록 지지부진해 대환대출에 매달릴 수 밖에 없는 처지가 됐다. 지난달 말 4대 금융지주사들의 실적 발표에 따르면 올해 1분기 영업이익이 전년 대비 적게는 34%에서 많게는 74%까지 급감했다.

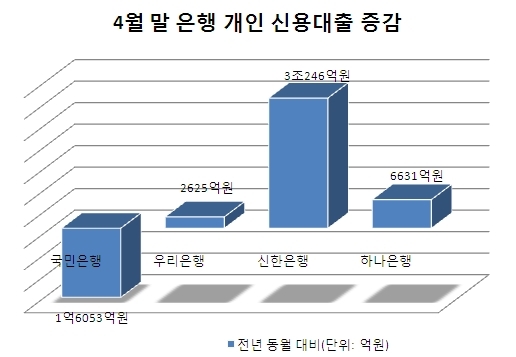

이렇다보니 신한은행을 중심으로 4대 은행의 신용대출은 증가하고 있는 추세다. 신한은행은 4월 말 신용대출 잔액이 13조3581억원으로 1년 전보다 23%늘었고, 하나은행은 7% 증가했다. 반면 국민은행의 경우 같은 기간 신용대출이 1조6000억원 줄었다.

최근 신한은행이 은행권에선 처음으로 '신한 마이카 대환대출' 상품을 내놓은 것도 같은 이유 때문이다. '마이카 대환대출'은 서울보증보험과 추가협약을 통해 기존에 제2금융권에서 높은 금리로 자동차 할부금융을 받고 있는 소비자들에게 업계 최저금리의 은행대출로 전환해주는 상품이다.

금리는 최저 연 4.72%(5월 3일 코픽스 잔액기준)가 적용된다. 은행의 고객 빼가기로 제2금융권의 고민은 깊어지고 있다.

한 저축은행 관계자는 "은행에서 제시하는 금리조건도 좋고 아무래도 제1금융권이란 인식 때문에 대환대출이 많이 발생하고 있다"며 "실물경기도 좋지 않아 무조건 공격적인 영업을 할 수도 없다"고 토로했다.

![[포토] 탄핵 찬성 입장 공식화한 김재섭 의원](https://image.ajunews.com/content/image/2024/12/11/20241211133540832306_518_323.jpg)

![[포토] 노벨문학상 수상한 한강 작가](https://image.ajunews.com/content/image/2024/12/11/20241211095128511160_518_323.jpg)

![[포토] 사상 초유 감액 예산안 국회 본회의 통과](https://image.ajunews.com/content/image/2024/12/10/20241210174015528552_518_323.jpg)

![[포토] 눈시울 붉히는 707특수임무단장](https://image.ajunews.com/content/image/2024/12/09/20241209092346845300_518_323.jpg)